立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

值得注意的是,化工板块场内热门布局工具化工ETF(516020)近日吸金不断。交易所数据显示,截至上个交易日(1月23日),化工ETF(516020)近5个交易日累计获资金净申购额超过11亿元;近20个交易日累计获资金净申购额更是超过24亿元。

嘉喜网配资

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

著作来源:华尔街见闻

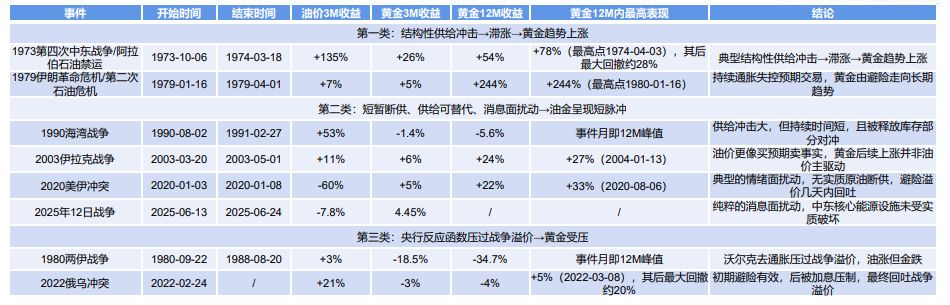

一样是干戈、一样是油价跳涨,黄金巧合大涨,巧合一齐走弱——国海证券复盘近50年八地面缘冲突后指出:决定金价场地的从来不是战事自己,而是油价能否“换核心”、通胀有莫得失控,以及央行敢不敢退步。对照2026年好意思以伊冲突,三说念关卡面前更像“高位悠扬”的组合,干戈只是开首,决定末端的是宏不雅。

地缘冲突一来,市集第一反馈经常是“买黄金”。但把技艺拉长就会发现:一样是干戈、一样是油价跳涨,黄金巧合大涨,巧合冲高回落,巧合以致一齐走弱。真实决定金价场地的,经常不是战事自己,而是油价能否把通胀抬到一个新台阶,以及央行会不会用更高的推行利率把这份“干戈溢价”硬生生压下去。

国海证券分析师林加力在陈述里把核心逻辑说得很直白:“地缘冲突带给黄金的只是是一阶的短期避险情态,黄金能否走出趋势性长牛,二阶的决定身分在于油价是否骨子性抬升了通胀核心以及央行如何支吾通胀(推行利率的走向)。”

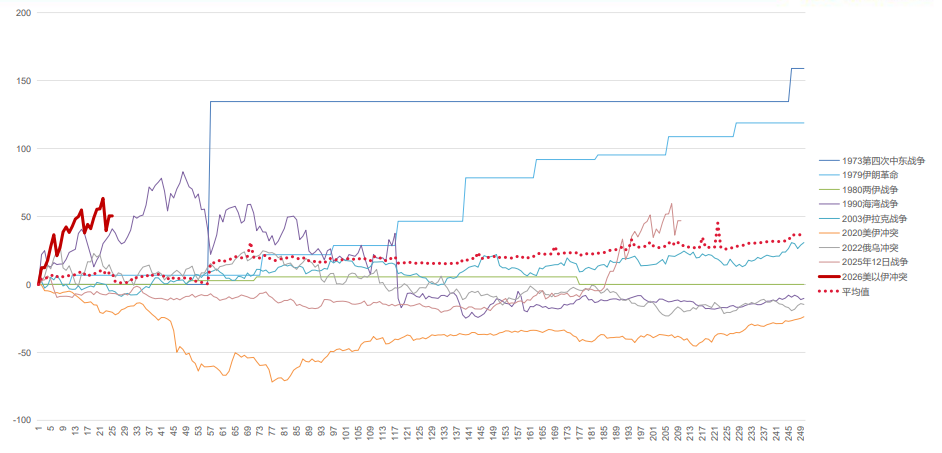

这份陈述把1973年第四次中东干戈/石油禁运、1979年伊朗改动危急、1980年两伊干戈、1990年海湾干戈、2003年伊拉克干戈、2020年好意思伊冲突、2022年俄乌冲突、2025年“12日干戈”等样本放在一张框架里复盘,临了归纳出三种常见“范式”:结构性供给冲击带来滞胀、黄金走趋势牛;断供片霎或可替代、油金只打一段脉冲;以及央行反馈函数压过干戈溢价、黄金反而受压。

把这套历史框架套回2026年好意思以伊冲突,陈述给出的论断偏“现实主义”:油价核心可能从70好意思元抬到95–105好意思元区间,但通胀面前“偏高未失控”,好意思联储也暂时还谈不上“过时于弧线”。在这种组合下,黄金更像高位宽幅悠扬的钞票;思看到更顺畅的上行,要么等和谈访佛好意思国经济走弱、Fed开释降息信号,要么等冲突升级到霍尔木兹海峡恒久阻滞、通胀预期脱锚并迫使央行退步——尔后者的旅途会更颠簸,前半段以致可能先跌。

先别盯战况:油价有莫得“换核心”,才是第一说念闸

陈述把油价冲击分红“脉冲”与“核心抬升”两类,分离在于供给缺口是否弥散大、抓续是否弥散久、以及能否被替代供给对冲。

1973年的要道并不是开战那一天,而是OAPEC对好意思国扩充的石油禁运:油价从禁运前约2.9好意思元/桶跃升到1974年1月的11.65好意思元/桶,况且禁运已毕后高油价也莫得回落。黄金并非在战事爆发后坐窝单边高涨,反而一度下探,真实的主升段出当今油价冲击被市集证据会千里淀为更恒久的通胀问题之后。

相悖,1990年海湾干戈天然在一运行就变成供应骤减、油价速即上冲,但后续很快被库存开释与替代供给对冲,油价回过时黄金也速即跌回战前水平隔邻。2020年好意思伊冲突、2025年“12日干戈”更接近“尾部风险重订价”:市集先把最坏情形买一遍,证据油运没断或膺惩受控后,溢价很快回吐。

陈述思强调的是:惟有油价没能从“新闻驱动的冲高”变成“新的价钱核心”,黄金很难把避险行情延展成趋势。

滞胀才是把避险变成趋势的开关,而不是“油价涨了”

油价上行对黄金的影响,要穿过“通胀+增长”的第二说念筛子。陈述把“黄金从短期避险切换为趋势高涨”的典型环境,姿色为高通胀与低增长被同期订价的滞胀神色。

1979年伊朗改动危急是它给出的经典样本:原油价钱在1979–1980年间暴涨近两倍,从1978年底每桶不到15好意思元涨至1980年接近40好意思元;好意思国CPI在1979年底飙升至13.3%,访佛那时货币策略前期偏软,市集对法币体系信心受冲击,佳禾资本黄金由此走成历史大牛市。

对照顾2003年伊拉克干戈:伊拉克战前出口量平均约200万桶/日,比较1990年断供缺口更小,而且OPEC其他成员有智力也自得补缺。金价在战前交往不细目性、开战后“卖事实”回落,后续再行走强时,驱动更像回到了更广义的宏不雅黄金牛市逻辑,而不是油价自己。

央行反馈函数经常比战火更“硬”:推行利率与好意思元能压掉干戈溢价

陈述把第三类范式单独拎出来:干戈与油价从方进取利多黄金,但央行若用矍铄紧缩去抵抗通胀,推行利率和好意思元反过来成为压制金价的主因。

1980年两伊干戈即是典型:油价上冲并不妨碍黄金在沃尔克去通胀周期里大幅回撤。陈述在复盘中强调,真实“击垮黄金”的是推行利率飙升与好意思元走强所带来的契机本钱上升。

2022年俄乌冲突也给了相似的结构:干戈初期避险有用,但随后被好意思联储紧缩压制——陈述援用的数据是,好意思国10年TIPS推行收益率在2022年全年上升了250bp,好意思元指数全年高涨约8%,黄金最终回吐了极度一部分干戈溢价。

这里的含义很径直:当市集运行把“央行更鹰”而不是“干戈更凶”看成主叙事时,黄金就容易从避险钞票变成被利率订价的宏不雅钞票。

把黄金远离看:汇率、风险、利率与流动性在争夺解说权

为了恢复“为什么一样是油价大涨,黄金旅途各异远大”,陈述引入宇宙黄金协会的GRAM框架,把黄金酬谢拆成四类驱动:汇率(好意思元强弱)、风险与不细目性、利率与流动性、以及动量与趋势(包括ETF资金流、期货净多头等)。

这套拆解自己不提供“神奇经营”,但它把一个常被忽略的事实摆在台面上:黄金并不是只吃“地缘风险”这一碗饭。好意思元指数、10年期推行利率、通胀预期、资金流向,任何一个变量切换主导权,王人可能让金价在覆没场冲突中走出天壤悬隔的弧线。

回到2026:三说念关卡面前更像“高位悠扬”的组合

陈述对2026年好意思以伊冲突,按“三条件”逐项验算。

条件一:油价核心是否抬升?

判断是核心可能从70好意思元抬升至95–105好意思元区间,但高度依赖谈判与霍尔木兹通航收复。它援用海外动力署信息,指出霍尔木兹海峡在2025年日均通过约2000万桶原油和石油产物,占人人海运油生意约25%;同期也提到释储不错部分缓解,但难以笼罩赔本量的全部缺口,且LNG并不在保护界限内。

条件二:通胀是否“透顶失控”?

陈述给出的判断是“偏高但远未失控”:2月CPI同比2.4%、核心CPI2.5%;1月总PCE同比2.8%、核心PCE同比3.1%。纽约联储2月探询里,1年、3年、5年通胀预期中位数均为3.0%,意味着恒久预期尚未昭着脱锚。它也明确了不雅察口径:CPI/PCE是否运动2–3个月再行抬升、核心是否掉头进取、以及中恒久预期是否脱锚。

条件三:央行是否过时于弧线?

论断是“现时还不成被界说为过时于弧线”。陈述用两点相沿:按策略利率区间中点3.64%测算,过后推行策略利率仍为正;10年TIPS推行收益率已毕3月27日升至2.13%,市集并未把Fed订价成被动容忍通胀。

把三条放在沿途,陈述倾向于以为:短线黄金仍更受好意思元与推行利率敛迹,而不是由地缘新闻单边推着走。

三种旅途:真实的分叉点在“复航”与“降息信号”

陈述把后续推演拆成三条路:

A:祥和着陆、窄幅悠扬——海峡在2–3个月里面分复航,油价回落到90好意思元隔邻但不十足回到战前;通胀缓缓回落但仍在2.5%以上;好意思联储年底前降息1次。对应的是黄金高位宽幅悠扬,且低于1月5598好意思元/盎司的高点。

B:脱离干戈逻辑,回想宏不雅宽松——数周内和谈或复航,油价在Q3回落至80好意思元/桶下方,PCE回到2.5%以下,好意思联储在Q3或Q4重启降息(2次25bp)。黄金可能切换到类似2003年后的“宏不雅宽松牛市”。

C:黑天鹅——和谈龙套、海峡阻滞陆续3个月以上,油价在高位停留,通胀预期脱锚,好意思联储在零落与通胀之间被动容忍通胀,推行利率走低。陈述止境提醒:这一情形的前半段,黄金可能先被流动性与高推行利率压制,等市集运行交往“央行退步”后才参预最强段,上行空间表面上最大,可能再行测试5500+好意思元/盎司以致冲突。

陈述的操作含义其实很克制:短期(改日1–2个月)不在地缘新闻爆出本日右侧追高,恭候金油比拐点、TIPS回落、ETF流入拐点这类“订价权切换”的信号出现。它还给了一个更偏交往层面的不雅察区间:要是金价在油价100好意思元+/桶环境下回踩至4200–4400好意思元/盎司并守住,运行具备建立价值。

更长极少的技艺模范上,它把论断收束到一句话:黄金能不成从“避险”走成“趋势”,最终还是看霍尔木兹冲击会不会从价钱问题升级为数目敛迹,以及好意思联储会不会从按兵不动走向开释降息信号。干戈只是开首,决定末端的是宏不雅。

风险提醒及免责条件

市集有风险,投资需严慎。本文不组成个东说念主投资淡薄,也未斟酌到个别用户特等的投资方针、财务景况或需要。用户应试虑本文中的任何见解、不雅点或论断是否合适其特定景况。据此投资,株连自夸。

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:朱赫楠 中银证券

亿正策略纯旭配资佳成网配资辉煌优配官网闻喜策略佳禾资本提示:文章来自网络,不代表本站观点。