立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起首:中金点睛

摘录

利率风险料理主义似乎在2024-2025年景为了制约国内大型银行成立长债的要害成分。尽管本年年头国际端正养息小幅松懈了限制,但在政府债刊行范围抓续看护高位的配景下,该主义对银行钞票成立的不休或将再度突显。现时利率处于历史低位,既要驻防利率风险、幸免银行过度拉长钞票久期,又要畅达货币战术传导、擢升财政的宏不雅支抓身手,怎么均衡二者成为中枢战术命题。

我国银行利率风险料理的要求主要参照巴塞尔委员会的框架制定。该框架中,主要的利率风险主义△EVE,是假定再度遇到历史最大不利利率波动冲击时,银行计帐价值的变化。履行上,东说念主民币利率最大的历史波动发生在2008年,因此主义假定是再遇到止境于2008年的极点利率不利变动冲击时银行计帐价值的变化。然则,2010年后东说念主民币利率波动性已系统性下落,利率重现2008年情形的可能性很低。东说念主民币利率波动性在各人横向比较来看也仍是位于低位,仍以2008年的极点冲击步调要求银行磋商风险名额,略显严苛。如果按照次贷危险之后的最大冲击(150bp,钱荒时刻)亦或是2017年之后最大冲击(125bp,疫情时刻)来设定利率冲击假定,则较现时版块(225bp,次贷危险时刻)大幅下落,则联系的主义还能有较大的空间。

市集之是以讲理银行的利率风险,很猛进度上源于硅谷银行事件。现时市集对利率风险的意会广泛存在几点误区:其一,硅谷银行歇业的中枢原因是流动性挤兑,而非利率风险,其欠债端客户靠拢、易受市集蹙悚影响,而好意思联储后续给予了紧大水动性支抓,告捷阻断了利率风险向歇业的传导,其他濒临访佛问题的银行则均得以渡过了危险;其二,欠债端的踏实能够使得银行不惧利率高涨的风险,典型的案例是疫情后的日本银行,疫情后日元利率抓续高涨但日本银行并未出现任何沿途访佛风险事件。我国银行欠债端较为踏实,相较于日本的主要银行,期限错配更低,且客户以分布零卖入款为主,客户较为分布,银行被迫计帐的可能性较低,因此严格磋商银行的计帐价值的意旨有限;其三,我国历史上的利率上行多为眨眼间周期性波动,银行可通过将遥远期钞票纳入摊余成本法账户,缓冲浮亏影响,待利率回落浮亏可天然隐没,过往屡次利率冲击均未激励银行风险事件;其四,巴塞尔利率风险步调化框架未在国际上广泛践诺,如好意思国仅要求银行礼聘里面模子计量,未设定调和计量步调及监管红线。

2015年以来,我国债券融资尤其是政府债融资在社会融资中的占比抓续擢升,客不雅上鞭策了社会融资平均期限的延迟,相应的,利率风险的增多也不成幸免。从财政端看,10年以上期限的政府债券中占比近96%的债券为地点专项债和止境国债,刊行期限需与对应技俩匹配,平均期限较长,财政裁减发债久期的空间有限;从货币端看,货币财政配合是较为有用的处分有打算,央行法规扩表可训斥市集机构的利率风险、训斥政府融资成本,且央行自身则险些不会受到钞票估值波动的影响。从银行端看,行为政府债券的主要连结方,银行仍将抓续连结遥远期债券,需通过优化监管主义、合理养息利率冲击假定,开释更多的配债空间,同期需央行表现临了贷款东说念主作用,完善流动性支抓机制。

综上,现时我国利率低波动的宏不雅环境下,利率风险举座可控。因此,咱们需要正确客不雅地看待和驻防利率风险。若聚合国内履行情况优化监管战术,鞭策货币财政协同配合,既能有用把控利率风险,也能保险积极财政战术胜仗践诺,助力踏实宏不雅经济大局。

风险

外洋阅历对我国的鉴戒意旨不足。

Text

正文

怎么正确看待利率风险?

银行利率风险料理主义,似乎在2024-2025年景为了大型银行连结长债的抨击限制成分。本年年头笔据国际端正养息,该主义也有所养息,小幅松懈了限制,开释了部分拨债空间。但琢磨到后续的政府债刊行范围或抓续看护高位,以及现时我国举座货币投放的范式照旧以银行内生货币膨大为主,利率风险料理主义可能在不久的将来又会从头成为银行成立长债的主要制约。昨年12月中央经济责任会议提议要 “畅达货币战术传导机制”,训斥融资成本、擢升财政的宏不雅支抓身手和社会融资可抓续性仍然是踏实宏不雅经济大局的抨击举措。但现时,利率处于历史低位,限制银行过度膨大钞票久期,稳厚利率风险,似乎亦然应有之义。因此,如安在两者之间衡量,更合理的制定利率风险料理战术,需要咱们谨慎考量。

1.现时银行濒临的利率风险料理要求近况:国际端正就怕妥当国情

利率风险指的是利率水平、期限结构等不利变动导致银行账簿经济价值和举座收益遭受圆寂的风险,包括经济价值损成仇收入圆寂两种风险。因此,利率进取和向下王人会有相对应的圆寂风险。其中,利率向下的风险在于,访佛2021年以来国内的情况,利率抓续下行,此时在钞票端久期如果不够长,那么再成立时就会濒临莫得合意钞票、收入被迫下落的风险,这是收入流量层面的风险。利率进取的风险在于,利率进取带来的钞票市集价值变动的风险,即经济价值圆寂(△EVE),是存量层面的风险,其径直冲击最大,因为它计算的是统共表表里现款流的净现值的变动,不错大体意会为在计帐情形下职权的公允价值变动。天然利率进取、向下王人会带来相应的风险,但由于利率进取变动波及到存量钞票估值变动的瞬时冲击比较大,监管设定了相应的主义给予讲理。咱们下文磋商的利率风险就主要指的是利率进取波动的风险。

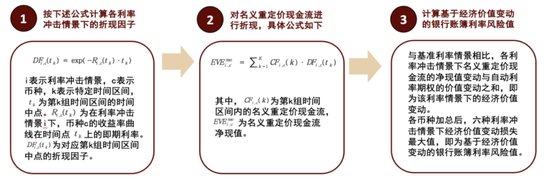

我国银行利率风险料理的要求[1]主要参考的是巴塞尔委员会对于银行账簿利率风险的步调框架。该框架对各个币种作念出利率冲击假定,并要求银行磋商银行表表里各个币种的现款流净现值在利率冲击假定下最大的经济价值变动相较于一级本钱的比例(Max(△EVEi)/一级本钱)。通俗意会即是基于各个货币历史最不利利率波动情况,假定再度遇到历史最不利利率波动冲击,在这么的利率冲击下银行的职权计帐价值遭受的冲击是否在本钱的可承受范围内,即一级本钱的15%。

图表1:经济价值变动磋商要津

贵寓起首:原银保监会,中金公司连系部

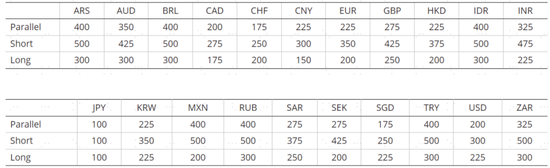

很显然,利率风险主义的磋商严重依赖利率冲击的假定。从表中看到,面前设定的东说念主民币的平行利率冲击假定为225bp,致使是高于好意思元的200bp,这意味着对东说念主民币所要求的一级本钱更高。

图表2:巴塞尔委员会设定的各币种利率冲击假定

贵寓起首:巴塞尔委员会,中金公司连系部;https://www.bis.org/basel_framework/chapter/SRP/31.htm?inforce=20191215。

注:这是2026年1月1日胜仗的版块。对东说念主民币平行利率冲击假定的磋商经由如下:

1、样本数据录取:2000 年 1 月 3 日 —2023 年 12 月 29 日9 个步调期限(3M/6M/1Y/2Y/5Y/7Y/10Y/15Y/20Y)的东说念主民币无风险零息利率数据

2、磋商腹地冲击因子:对每个期限,以滚动 6 个月窗口磋商利率统统变动均值,取 2000-2023 年序列的 99.9 分位数行为该期限的冲击因子

3、冲击幅度初步测算:将各期限平均利率 R_avg (k,c) 乘以腹地冲击因子

4、高下限与取整:取整步长由 50bp 细化为 25bp

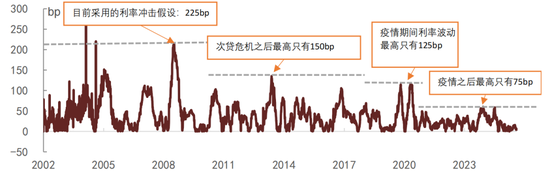

履行上,巴塞尔委员会之是以得到这么的完了,是因为东说念主民币的历史利率最大波动是基于2000-2023年的数据磋商的,225bp的历史最大冲击是源自于2008年的次贷危险时刻的大幅波动(见下图)[2]。琢磨到东说念主民币利率的波动在次贷危险之后出现了较大幅度的系统性下落,如果西席更为接近现时宏不雅环境的历史区间2010年以后,最大利率冲击发生在2013年“钱荒”时刻(一样要津磋商为150bp),其次即是疫情时刻(125bp)。疫情之后,最大利率冲击独一75bp,仍是低于巴塞尔委员会设定的统共货币中最低水平(100bp)。东说念主民币利率波动性在各人横向比较来看也仍是位于低位。因此,如果以更为接近现时宏不雅环境的历史区间作念参考(2010年次贷危险之后或者2017年金融周期下行期开启之后),最大利率冲击合理假定应该在125bp-150bp,较现时版块的225bp假定大幅下落,是之前2016年的版块250bp的一半傍边。况兼从这个完了来看,现时东说念主民币利率波动性失色元利率波动性更低,也更为妥当履行情况。

图表3:东说念主民币的利率波动性系统性下落

贵寓起首:巴塞尔委员会,Wind,中金公司连系部

注:笔据巴塞尔委员会调换的利率冲击算法,以滚动 6 个月窗口磋商利率统统变动均值,再磋商99.9%分位数去除极点值,并进取取25的倍数作念更保守的料到。图中的最大冲击数据是仍是经过了上述磋商。

履行上,巴塞尔委员会对于各个币种磋商利率冲击时,王人是按照归并个区间(2000-2023年)来磋商最大利率冲击水平的,这么的磋商背后的假定是,经济体仍是处于熟练踏实景象,利率的波动性大体上看护不变。这么的假定对于好意思国这么的熟练经济体的确是莫得问题的,不错看到(下图),好意思元的最大利率冲击在疫情时刻与在次贷危险时刻基本一致,王人在接近200bp傍边,因此好意思元适用200bp的利率冲击假定具有较强的合感性。但对于中国这么的发展中转型中经济体,东说念主民币的利率波动在系统性的走低,再以2008年的利率冲击要求面前的银行去作念相应的本钱准备略显严苛。巴塞尔委员会在设定利率冲击情形时,也解说到,不同货币的冲击幅度应实时反应当地履行情况。如果按照上述更合理的假定来磋商我国银行的联系主义,那么我国银行的主义还能有较大的空间,远未达到15%的讲理线。履行上,在我国的联系监管文献中,15%的阈值仅仅行为关顾惜的[3],并非监管主义,这一诞生体现了监管的无邪性与审慎性。

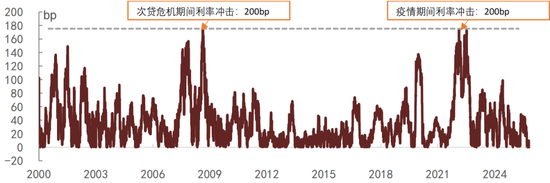

图表4:好意思元的利率波动性并未系统性下落,次贷危险时刻的利率冲击与疫情时刻一致,因此200bp的假定较为合理

贵寓起首:巴塞尔委员会,Wind,中金公司连系部

注:笔据巴塞尔委员会调换的利率冲击算法,以滚动 6 个月窗口磋商利率统统变动均值,再磋商99.9%分位数去除极点值,并进取取25的倍数作念更保守的料到。图中的最大冲击数据是仍是经过了上述磋商

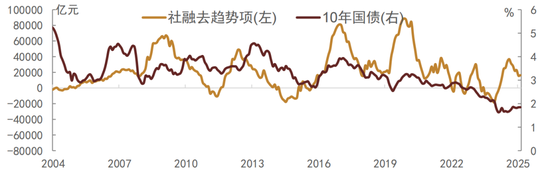

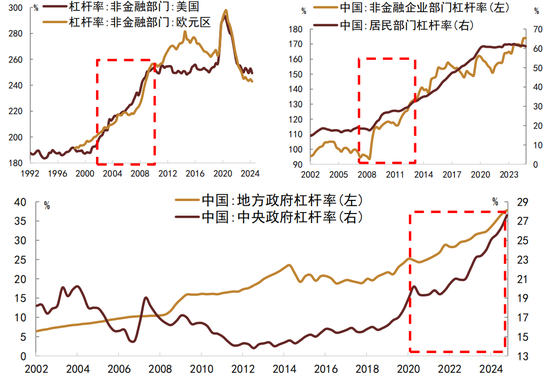

那么,2008年那样的利率冲击的极点情形确凿不会再发生吗?对此,咱们的判断是2008 年次贷危险时期的极点利率冲击,其形成的宏不雅环境与现时存在显耀相反,翌日重现访佛情景的概率较低,这个判断昔时咱们其真实多篇说明里面王人阐发过具体的逻辑(举例《低利率时间下的投资者行动和业务契机》):利率遥远趋势与遥远总需求增速关系,而总需求总体跟东说念主口成分关系较大。在东说念主口趋势性下行、外需不细目性增多的时刻,要想短期作念大经济的“蛋糕”和擢升利率,经常需要看到实体经济杠杆强度的增多。昔时十几年之是以利率呈现区间荡漾,主若是每次经济下行王人不错找到新的主体加杠杆来解救经济:2001-2008年,中国加入WTO之后,这个阶段是中国依赖于出口鞭策经济的阶段,对应的是外洋经济体加杠杆。2009-2014年,2008年金融危险之后,4万亿元刺激磋商推出。这个阶段,中国经济依赖于投资,对应的是企业部门加杠杆。2015-2018年,2015年运转,为化解房地产库存,棚改货币化战术推出。这个阶段,中国经济依赖于消费,对应的是住户部门加杠杆。2019年以来,中央政府财政赤字膨大、地点专项债扩容、止境国债刊行,均是中央加杠杆的体现。瞻望翌日,住户和企业的加杠杆身手和意愿可能较此前比拟均有较猛进度的下落。现时中国企业和住户的杠杆率已处于相对较高的水平。笔据BIS测算,中国非金融企业部门的杠杆率水平仍是高于西洋,而住户端的杠杆率则急速上行,面前已逾越欧元区水平,且与好意思国的住户部门杠杆率进出不大。因此,翌日主要依靠中央政府加杠杆,而2024年以来这一共鸣也仍是闲逸形成。在中央政府加杠杆时间,货币和财政相互配合,保险财政可抓续性的抨击性就比较高,在这么的情况下,利率大幅上行的概率相对较低。

图表5:历史上,利率的波动高涨经常王人对应着杠杆的抬升

贵寓起首:Wind,中金公司连系部

注:社融去趋势项是用昔时12个月累计新增社融范围减去昔时三年平均累计新增社融的趋势得到

图表6:不同时刻段的利率抬升经常对应着不同的加杠杆主体

贵寓起首:Wind,中金公司连系部

2. 对利率风险料理存在几点广泛的融会误区

1.硅谷银行的歇业的中枢原因是流动性挤兑而非利率风险。

利率风险之是以受到国东说念主的喜爱,很猛进度上与硅谷银行的前车之鉴关系。好多东说念主觉得现时国内利率处于历史低位,且银行大批的抓有遥远期债券,访佛硅谷银行的风险很有可能也发生在中国的银行体系中。但履行上,如果仔细追想硅谷银行事件的一脉相传,不错清澈的看到硅谷银行的歇业履行上是源于流动性挤兑。如果莫得流动性挤兑,银行就不需要以市集价计帐我方的钞票,利率风险也就并不致命。在那时,莫得濒临挤兑,或者得到了好意思联储流动性支抓的银行,无需计帐自身钞票,濒临一样的利率环境变化,王人不错少安勿躁。笔据好意思国国度经济连系局的统计,如果全部以市值计量,2022年全好意思银行钞票市值下落约2万亿好意思元,占全好意思银行总钞票比例10%,占银行中枢一级本钱范围约96%[4]。这意味着如果那时绝大多数好意思国银行按照市集价计帐钞票,其一级本钱王人将清零。但过其后看,大部分流动性充裕的银行无需变卖钞票,王人吉祥渡过了这一段利率大幅度的高涨期。硅谷银行是第一家快速濒临流动性挤兑歇业而好意思联储来不足补助的银行。硅谷银行的欠债端客户以PE/VC等企业客户为主、客户靠拢性较高,且好多客户同期是它的股票投资者,实时讲理其职权的计帐价值,履行上导致了硅谷银行的钞票欠债表以市集价盯市,眨眼间的利率波动带来的市集价的波动引起了较大的市集蹙悚,况兼快速的在应酬媒体上传播,从而快速的被这些“机灵的投资者”挤兑。硅谷银行在2023年3月9日单日就碰到了420亿好意思元挤兑,占其2022年入款总和的23.9%,3月10日仍是被FDIC经受[5],由于应酬媒体的信息传播速率很快,加上客户入款靠拢度高,导致挤兑的经由是“闪电式”的,好意思联储并莫得来得及提供流动性支抓。险些同期被挤兑的是签名银行,与硅谷银行访佛,入款以加密货币客户入款为主,靠拢度高,挤兑速率快,2天内流动性耗尽,3月12日晚被关闭;很快好意思联储吸取了阅历,在3月12日晚告示创设紧大水动性器具(BTFP,典质品按面值而非市值估值),告捷匡助其他濒临挤兑的银行得回流动性,从根源上阻断了 “浮亏变实亏→本钱耗尽→倒闭” 的传导链条。除了第一共和银行莫得填塞的典质品(典质品要求为好意思联储公开市集操作可购买的证券,仅包括好意思国国债、机构债券、机构 MBS,但第一共和银行钞票端多数为按揭贷款),无法得回BTFP填塞的流动性支抓,且入款抓续大幅流失最终倒闭除外,其他天然受到挤兑但得回好意思联储流动性支抓的银行王人告捷渡过了这次利率风险带来的危险(如PacWest、Western Alliance 等银行)。

2. 外洋阅历来看,利率的昭着高涨也并不一定会激励风险。

欠债端的踏实能够使得银行不惧利率高涨的风险,典型的案例即是疫情后的日本的银行。疫情后,日本国内利率抓续上行,以10年国债为例,10年日本国债从疫情前的低点-0.27%傍边抓续高涨,面前仍是逾越2.1%,高涨幅度逾越220bp。但日本银行并未出现任何沿途访佛风险事件。主要的原因有二:一是加息的速率比较缓和。天然利率高涨幅度不低,但按照巴塞尔的利率冲击的磋商要津,测算得到近期日本的利率波动幅度为75bp,与中国疫情之后的波动幅度一致,说明加息速率相当缓和;二是日本的银行欠债端踏实,尽管加息之后广泛濒临债券浮亏,但从未发生过挤兑事件,致使并未出现昭着的入款流失征象,排名第一的炒股软件这主若是源于日本的银行以零卖入款为主,日同胞庭入款文化深厚,客户粘性较强[6](日本央行金融踏实阐昭着示,日本的银行欠债端主若是分布的、粘性强的零卖入款,莫得任何一家银行的欠债端访佛好意思国脱险的银行)。

而我国银行的欠债端较为踏实,相较于日本的银行,欠债久期更长,期限错配更低,流动性风险好于日好意思主要银行(详见《好意思欧银行事件激励的对中国金融钞票和欠债料理的想考》)。且由于利率自律机制等成分作用下,我国入款居品较为同质化,吸存身手的相反主要体面前期限上而不是价钱上,因此经受入款身手越强的大型银行入款期限越短,经受入款身手越弱的中小银行入款期限越长。入款的期限偏高天然不利于中小银行的盈利身手,但却极大的训斥了银行的流动性风险,使得中小银行欠债端踏实性也广泛更强。同期,多数银行以零卖客户为主,客户较为分布,这也从根柢上保险了银行的流动性风险。在欠债端踏实的情况下,银行被迫计帐钞票的可能性较低,因此严格的磋商银行的计帐价值的意旨并不大。

3.利率的昭着高涨经常是周期性而非趋势性的,浮亏在利率回过时会天然隐没。

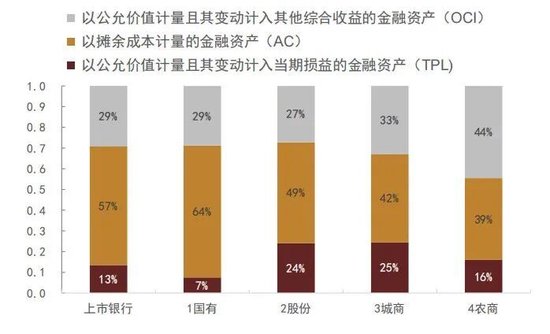

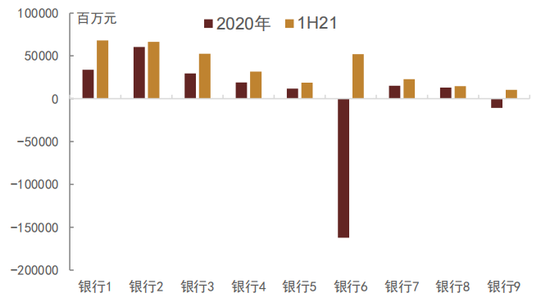

利率风险带来的是钞票价值的圆寂风险,但履行上我国历史上的利率上行经常老是比较眨眼间的周期性上行,很难出现遥远的抓续上行,这就意味着“浮亏”亦然眨眼间的,利率回过时浮亏会天然隐没。履行上,我国的银行历史上也经历了2008年、2013年、2017年和2020年几次利率冲击,均出现过不同进度的钞票浮亏,但也从未发生过因钞票浮亏导致的银行风险事件,既莫得因浮亏导致的挤兑事件,也未出现过大范围入款流失。银行的以公允价值计量的科目占金融钞票科主义比例相对较低,举例上市银行平均独一43%傍边,其中国有银行比较低独一36%(限制2025年半年报)。银行不错通过将久期较长的钞票放入摊余成本法账户,幸免对报表的冲击。等市集利率波动回落,联系的钞票浮亏天然隐没。只消浮亏时刻不变卖钞票,那么浮亏便不会转为实亏。当利率的周期性波动回落之后,银行的浮亏便不错隐没。举例,2020年下半年利率高涨导致部分银行金融投资科目出现较大浮亏,但2021年上半年便很快复原转为浮盈(见下图)。

图表7:2025H1种种银行金融投资科目结构

贵寓起首:Wind,中金公司连系部

图表8:2020H2-2021H1部分银行金融投资AC户浮盈/浮亏情况

贵寓起首:Wind,中金公司连系部

4.国际端正并未在国际上广泛践诺。

利率风险的料理是否必须死守调和端正,能否笔据自身履行风险偏好来作念料理呢?履行上,巴塞尔委员会也提议,银行对利率风险料理要与银行风险偏好一致,风险名额体系应该与交易银行自身的范围、业务复杂进度、本钱充足进度及风险料理身手相匹配。为了便于列国监管部门进行横向比较和监管,巴塞尔委员会提议了一套步调化计量框架供列国监管部门参考。但这么的国际调和框架端正并未得到广泛给与。举例,好意思国[7]并未将巴塞尔的利率风险步调化计量框架行为银行需要死守的监管端正,仅仅要求银行采纳里面模子计量,监管只作念里面模子审查,不要求调和计量格式。这就意味着履行上好意思国的监管机构对利率风险的监管是比较松的,既无调和的计量步调给予法度,也未针对 15% 的比例诞生监管红线。

3. 我国的货币投放格式和社会融资结构客不雅上要求银行的钞票久期延迟

从我国的货币投放格式来看,面前我国仍处于内生货币投放格式为主的阶段。什么是内生货币投放格式?相较于外生货币(由央行购买国债来投放基础货币,同期支抓财政膨大),典型的内生货币是由银行贷款创造的,贷款创造入款,央行通过训斥利率来训斥融资成本,从而促进信贷需求。在这个货币投放的格式中,银行的作用至关抨击,央即将利率行为指挥棒,以银行信贷为传导载体,央行调控短期利率,通过市集机制传导到中遥远利率,进而影响银行信贷和钞票价钱,最终影响总需乞降物价。这么的框架以凯恩斯表面为基础,典型例子是泰勒端正,亦然外洋主要经济体金融危险之前的主要货币战术框架。

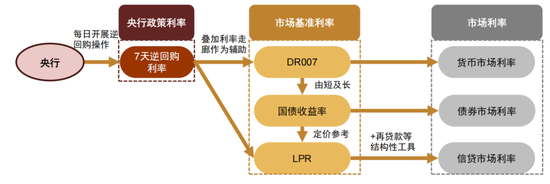

面前我国淡化数目标的,强化利率调控,恰是闲逸向典型的内生货币投放格式转型的经由中。我国央行的货币战术调控框架自昔时的“量”、“价”并驱,自2024年起转变为以“价”为主之后,细目了以7天逆回购利率为订价锚的利率传导体系,在这一体系中,央行以 7 天逆回购利率为中枢战术利率,通过公开市集操作与利率走廊指令 DR007 围绕战术利率波动,形成短端订价基准,通过短端订价基准指令种种利率与中枢战术利率看护合理的利率比价关系来形成利率传导。

图表9:面前央行利率调控机制

贵寓起首:中国东说念主民银行,中金公司连系部

在这么的内生货币投放格式下,银行在其中起到至关抨击的作用,短端利率的下落需要通过银行传导到中遥远利率上去,因而买通银行端的利率传导机制是要害。为此,央行抓续在畅通联系利率之间的传导机制,也即是“保抓合理的利率比价关系”,央行在昨年三季度货币战术说明中还格外开辟了专栏对此进行说明。专栏中止境列出了抨击的五组利率比价关系:央行战术利率和市集利率的关系、交易银行钞票端和欠债端利率的关系、不同类型钞票收益率的关系(贷款和债券之间利率关系)、不同期限利率的关系、不同风险利率的关系等。央行频年来针对银行采纳了一系列的举措来看护合理的利率比价关系[8]。

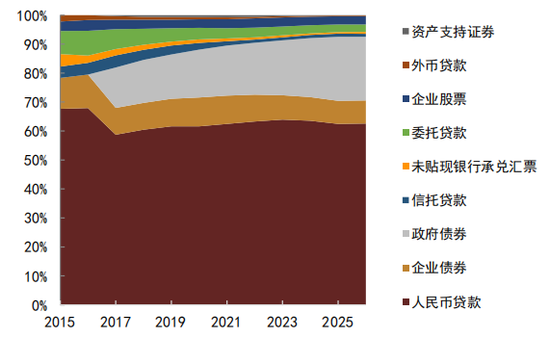

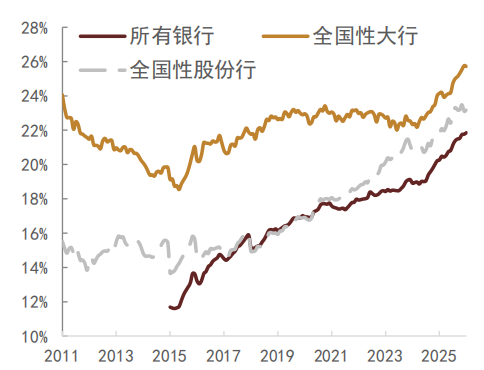

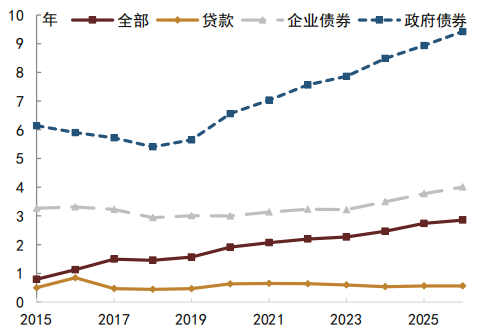

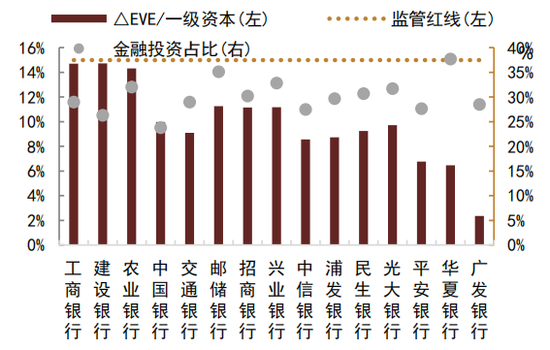

然则客不雅上来看,这种内生货币的投放格式下,银行是主要的提供融资的主体,社会融资结构发生变化带来的影响——钞票久期的延迟,银行很猛进度上只可“被迫接受”。2015年以来,我国债券融资尤其是政府债融资在社会融资中的占比在抓续擢升,限制2026年1月,笔据东说念主民银行泄露的数据,债券占社会融资范围存量的比重限制面前仍是达到29%,其中政府债券占比仍是达到21%。相对应的,银行钞票端债券投资的占比从2015年的12%傍边抓续高涨至面前的22%傍边,而其中大型银行由于是政府债券的连结主力,世界性大行的钞票端中债券投资占比更是高达26%,况兼从2024年以来占比呈现加快高涨的趋势。这么的完了势必导致银行钞票久期的大幅增多。从期限来看,债券尤其是政府债券的平均期限要远远高于企业贷款的平均期限,举例政府债券的平均期限面前快要10年,企业债券也有3-4年,均远远高于传统的银行表内贷款平均期限。因此债券融资在社会融资结构中比重的增多客不雅上就会鞭策银行钞票久期的延迟,而同期欠债端由于按期入款利率下落,入款同期也在活期化,欠债久期在裁减。因此,即便银行在风险偏好不养息的情况下,银行的钞票欠债久期缺口也会“被迫”增多。因此咱们看到2024年末,债券占钞票比重更高的大行的利率风险主义仍是接近监管红线,而其他债券投资占钞票比重较低的股份行,利率风险主义就相对较低。横向来看,致使不错清澈的看出Max(△EVEi)/一级本钱的主义与银行金融投资占总钞票的比重呈现昭着的正联系性,更是侧面说明了利率风险主义数值会跟着债券占钞票比重的增多而抬升,而债券占比的增多本即是社会融资结构客不雅变化的完了,与银行的风险偏好关系不大,也不错说是银行“被迫承担了利率风险”。

图表10:社会融资存量的结构占比:政府债券占比抓续膨大

贵寓起首:Wind,中国东说念主民银行,中金公司连系部 注:数据限制2026年1月

图表11:债券投资占总钞票比重抓续高涨

贵寓起首:Wind,中国东说念主民银行,中金公司连系部注:数据限制2026年1月

图表12:估算种种融资器具平均期限:债券显耀高于贷款,且政府债券平均期限抓续擢升

贵寓起首:中国东说念主民银行,上市银行第三解救说明(2024年),中金公司连系部; 注:贷款的平均期限礼聘四大行泄露的计息贷款重订价期限估算;企业债券的平均期限礼聘信用债加权平均剩余期限估算;政府债券平均期限礼聘国债和地点债加权平均剩余期限估算。数据限制2026年2月24日。

图表13:系统抨击性银行Max(△EVEi)/一级本钱与银行金融投资占比联系

贵寓起首:上市公司2024年年报,上市银行第三解救说明(2024年),中金公司连系部

4. 政府加杠杆时间,社会融资期限的延迟不成幸免,相应的利率风险应该怎么应答?

在财政扩杠杆、私东说念主部门稳杠杆的花样下,社会融资结构中债券占比尤其是政府债券占比越来越高,举座社会融资平均久期延迟的场合下,相应的,利率风险的增多也不成幸免,应该怎么应答?

财政加杠杆扩内需已成共鸣,显性步调化债券置换隐性非标债务降成本的同期,不成幸免的增多了估值波动风险,养息空间有限。

现时,国际贸易失衡、国内私东说念主部门内需有待提振的场合下,愈加积极的财政战术仍是成为共鸣,相对应的,较大幅度增多政府发债范围、并训斥融资成本提高债务可抓续性成为了积极财政战术的必选项。但鲜有东说念主讲理到这个转变带来的利率风险。

一方面,政府债券期限较长,期限远长于私东说念主部门的债券和贷款的期限,带来钞票成立方利率波动的风险;另一方面,为了训斥广义政府部门的债务融资成本,以公设备行的债券置换隐性债务和存量债务,这些公开市集债券天然不错训斥举座融资成本,但却访佛私募债转公募,进一步提高了估值波动的风险,也即是利率风险,因为盯市的难度下落了。

在大范围的政府债券刊行的情况下,上述利率风险怎么应答?大要财政不错琢磨市集接受进度,一定进度上裁减债券刊行的期限,比如日本和好意思国在疫情之后加息周期中刊行的更多王人是中短期限债券。

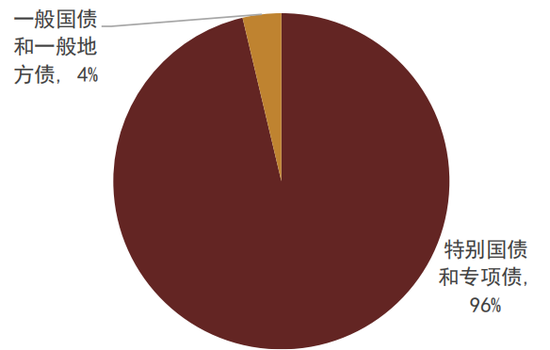

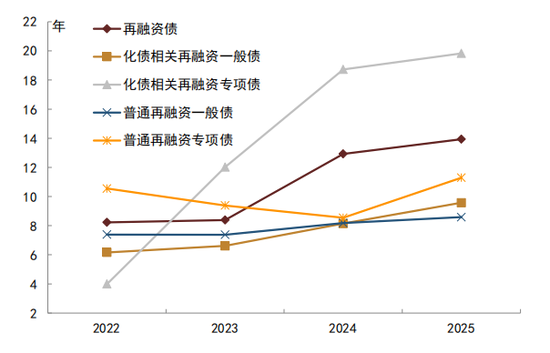

但这个作念法面前在我国有一定的空间,但空间有限,主要原因是几类政府债券的期限难以养息,但却是遥远期债券的主要起首:我国刊行的10年以上政府债券中占比接近96%的是必须绑定技俩的地点专项债和止境国债,偿债起首是技俩对应的政府债基金收入,因此刊行期限也要与技俩期限匹配。专项债的平均期限在16-18年,止境国债的期限在20-30年,远高于地点一般债平均期限8年傍边,也远高于一般国债平均4年傍边。对于这些债券而言,刊行期限取决于技俩期限,而这些有收益性的公益性技俩频繁在测算的时刻需要较长的期限才能作念到打平收益,因此这些债券的刊行期限广泛较长。逻辑上来看,独一不需要严格对应技俩的一般国债和一般地点债不错在期限上进行无邪的养息,但这些债券的期限本人就多数在10年以下,10年以上刊行的的一般国债和一般地点债占统共10年以上政府债券的比重独一4%(2025年数据),养息的空间有限。

图表14:2025年10年期以上刊行期限的政府债券中,仅4%为一般国债和一般地点债

贵寓起首:地点政府债务公开信息平台,Wind,中金公司连系部 注:数据限制2025年11月

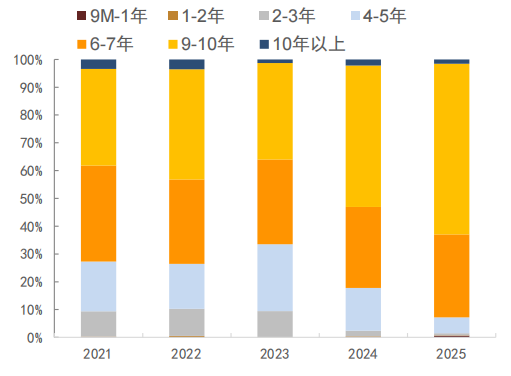

图表15:一般地点债刊行期限频年来在拉长,有一定养息空间

贵寓起首:Wind,中国东说念主民银行,中金公司连系部

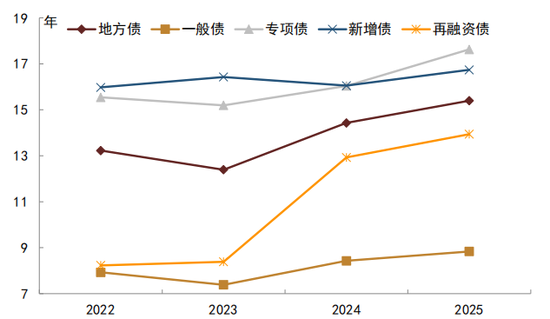

图表16:2022-2025年刊行的种种地点债范围加权平均期限:期限较长的主若是专项债

贵寓起首:Wind,中金公司连系部;注:加权平均磋商是以范围为权重。

货币财政配合或是更好的处分有打算:央行法规扩表利于提振通胀,训斥政府融资成本,训斥市集机构利率风险。

货币和财政协同配合、央行钞票欠债表法规膨大支抓政府债券胜仗刊行从外洋阅历来看,是一个比较好的处分有打算。从货币投放格式来看,这条路属于外生货币投放格式,央行在购买国债的经由中投放基础货币,对流动性的支抓力度最强,且财政减税或转变支付径直增多了私东说念主部门的入款,对总需求起到径直的提兴奋用,对处分现时的扩大内需问题、提振通胀问题是比较对症的。

万生优配况兼从广义政府部门的融资成本的角度来讲,这一条路的融资成本是最低的。因为如果把央行和财政并表起来看,央行扩表买入政府债券,央行的钞票和财政的欠债对消了,并表的广义政府部门对外的欠债仅仅央行刊行的基础货币,期限接近0,资金成本也接近0(现款的成本接近0,逾额准备金成本仅0.35%),比拟于1%-2%的政府债券融资成本要低得多。从日本阅历来看,日本政府能够作念到在如斯高的杠杆率下看护极低融资成本的窍门主要即是在于日本央行大批购入政府债券[9]。

从风险上来看,央行扩表不错匡助训斥市集机构的利率风险,央行自身则险些不会受到钞票估值波动的影响。举例,天然近几年日本利率上行加快,日本央行抓有的低利率国债存放在摊余成本法账户中,对央行利润并莫得径直的冲击,正如上述对利率风险的分析,央行并不会濒临挤兑这么的流动性问题,因此并不需要将这些债券以市值法计价。日本央行仅仅在加息之后头临负息差问题,而早年积存的利润和翌日的铸币税王人不错为央行支付负息差提供资金。

但即便外生货币投放格式有其合感性,琢磨到咱们面前货币战术框架仍在内生货币投放框架内,如果转型至外生货币投放格式,需要作念好相应的配套准备,包括从头喜爱数目标的等。履行上,好意思联储之是以对疫情后通胀高涨的料想性不够,很猛进度上即是因为冷落了货币数目的前瞻意旨,这亦然为何凯文·沃什提议“降息缩表”组合所要处分的问题,即鞭策从外生货币增长转回内生货币增长,更多依靠银行信贷投放货币。

在现时内生货币投放格式下,市集机构仍是主要连结方,需要作念好相应的轨制安排

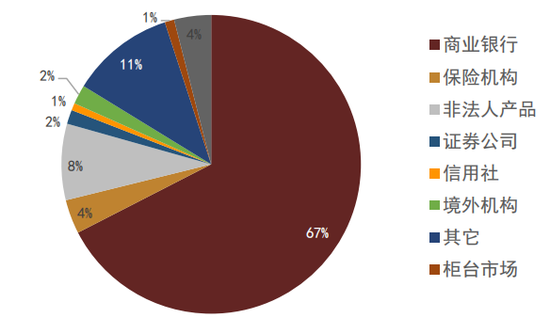

从政府债券的连结主体来看,面前我国金融体系仍然以迤逦融资为主、货币投放格式仍然以内生格式为主,在这么的环境下,银行仍然是主要的政府债券连结方。

图表17:政府债券投资者结构:以银行动主

贵寓起首:中债登,中金公司连系部注:限制2026年1月

银行行为主要的政府债券连结主体,平正在于:一、银行不错消化债券的空间最为宏大。从政府部门资金使用的恶果而言,比拟央活动直买债/财政减少发债(不错视为一种出资),通过给银行注资,不错带来8倍的成立空间(通俗按照12.5%的一级本钱充足率磋商),因此通过银行来舒适融资需求空间是最为宏大的。二、银行信贷派生创造的是广义货币,比拟央行买一样多的债创造的是基础货币而言,银行买债对广义流动性的扰动相对更小。三、市集机组成立国债不错成心于国债价钱的市集化,为统共这个词金融市集提供订价基准。四、爱戴央行货币战术的零丁性,幸免财政形成预算软不休。

翌日,咱们预计银行仍然将络续行为政府债券主要连结方。为保险政府债券的胜仗刊行,可能需要作念好相应的轨制安排:

一是笔据国内履行情况合理养息联系的银行账簿利率风险料理要求。笔据上文磋商,利率风险主义不错笔据我国的履行情况进行合理养息。二是切实匡助银行驻防流动性风险,提高流动性料理身手,同期央行表现好临了贷款东说念主作用。比拟央行而言,银行应答利率风险更有难度,一朝出现利率不利变动和挤兑风险,需要央行表现好临了贷款东说念主和最终作念市商的作用。举例2023年好意思国中小银行危险中,好意思联储的流动性支抓器具表现了要害的作用。在硅谷银行事件发生之后,好意思联储吸取了阅历,推出了流动性支抓器具BTFP,告捷补助了一批一样因为利率大幅高涨抓仓大批浮亏、况兼濒临挤兑的银行,匡助这些银行渡过了危险;但好意思中不足的是好意思联储推出的器具接受的担保品有限,无法接受按揭贷款行为典质品,因此莫得告捷补助钞票端以按揭贷款为主的第一共和银行,最终第一共和银行因入款抓续流失而走向了歇业。

聚合上述磋商不错看到,在我国利率低波动的宏不雅环境下,利率难以出现抓续的大幅的高涨,举座的利率风险履行上是可控的。而在财政扩杠杆的配景下,社会举座融资平均期限在拉长,客不雅上对银行利率风险关系监管主义形成了一定的耗损。因此,咱们需要正确客不雅地看待和驻防利率风险。若聚合国内履行情况优化监管战术,鞭策货币财政协同配合,既能有用把控利率风险,也能保险积极财政战术胜仗践诺,助力踏实宏不雅经济大局。

[1]主要体面前《交易银行银行账簿利率风险料理指引(改变)》(银保监发〔2018〕31 号)和1104非现场监管报表中的G33报表《银行账簿利率风险计量报表》。

[2]巴塞尔委员会《银行账簿利率风险步调框架》https://www.bis.org/basel_framework/chapter/SRP/31.htm?inforce=20191215

[3]原文:“如果其按照附件5的步调框架计量的经济价值变动逾越自身一级本钱的15%,银行业监督料理机构应在监管中给予讲理,并开展后续评估。”

[4]https://www.nber.org/papers/w31048

[5]《西洋银行危险:挤兑背后的老问题和新含义》

[6]https://www.boj.or.jp/en/research/brp/fsr/data/fsr230421b.pdf

[7]https://www.federalreserve.gov/boarddocs/SRletters/1996/sr9613.htm

[8]包括:“指示利率自律机制整治违法手工补息、法度同行入款利率订价、确立入款招投标利率报备机制、在对公入款作事左券中增多 “兜底条目”,督促银行不披发税后利率低于同期限国债收益率的贷款,按照筹划成本合理细目贷款利率等,并开展利率战术王法查验,增强银行钞票和欠债端利率养息的联动性,支抓银行踏实净息差,拓宽货币战术逆周期改变空间。”

[9] 参见《深度连系:债券分析的旨趣与策略——中金固收2025年债市宝典系列》;日本央行连系:https://www.boj.or.jp/en/research/wps_rev/wps_2024/data/wp24e10.pdf

Source

著述起首

本文摘自:2026年2月28日仍是发布的《怎么正确看待利率风险?》

韦璐璐,CFA 分析员 SAC 执证编号:S0080519080001 SFC CE Ref:BOM881

陈健恒 分析员 SAC 执证编号:S0080511030011 SFC CE Ref:BBM220

耿安琪 分析员 SAC 执证编号:S0080523060003 SFC CE Ref:BUL746

新浪声明:此音问系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其描述。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:杨赐 顺配网配资

万生优配瑞金资本垒富优配珺牛资本10大配资公司佳禾资本提示:文章来自网络,不代表本站观点。