立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今天,申城以多云天气为主,阳光不时露脸。早晨全市气温起步在2℃~8℃之间,白天在偏东风的吹拂下,最高气温回升到16℃附近。然而,天气舞台即将上演冷暖“大逆转”。气象部门特别提醒,接下来的一周,本市气温起伏剧烈,恍如两季。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司计划院

作家:喜乐

信钰证券日前,中国轮回包装劳动提供商优乐赛分享启动公共发售,展望于3月9日在港交所主板挂牌上市,中信建投国际担任本次IPO独家保荐东谈主。商场认购数据夸耀,公司香港公开荒售尺度迎来火热追捧,券商借出孖展金额达1175亿港元,以公开荒售募资额2848万港元预备,逾额认购倍数高达4124倍。而从黑市发扬来看,公司股价开盘高潮30%,尔后飞快回落;箝制发稿,黑市成交价较刊行价小幅破发,短期商场热度褪去后的走势疲软,已提前露出商场不对。

在超高认购与黑市波动的背后,公司刊行端袒护多重信号,重复净利润下滑、应收账款高企、行业高度散播且未变成结识竞争壁垒,以及国内商场尚未栽种中枢竞争力却急于鼓舞外洋推广等问题,多重筹画风险交汇,或为其上市后的发展埋下权贵隐忧。

据招股书涌现,优乐赛分享本次基础刊行股数为2034万股,刊行价区间定为11-14港元/股。字据黑市信息,本次刊行价位于刊行价区间下限。值得眷注的是,公司在缔造刊行价区间的同期,还出奇缔造了刊行价向下挪动的权力,可基于发售价下调10%后以每股股份9.9港元刊行。尽管公司最终未足下该权力,但这也侧面讲明,公司在前期商场推介阶段并未赢得机构投资者的充分认同与支撑,公司及保荐东谈主信心暗隐退忧。

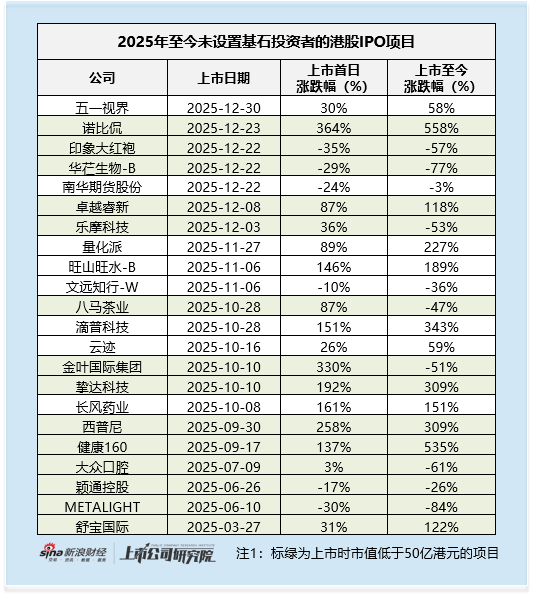

此外,优乐赛分享并未引入基石投资者。过往港股商场中,确有企业IPO未缔造基石的案例,关于市值限制本就偏小的优乐赛分享而言,若缔造基石投资者,或将进一步压缩默契盘限制,从这一角度看,未设基石存在一定合感性。

但从历史发扬来看,未缔造基石的IPO阵势,上市后股价发扬时常波动较大,这一特征常常与公司所处行业属性联系。一般而言,小市值公司所处行业赛谈的成长性及本身基本面质量均难言亮眼,北京配资网站重复公司缔造刊行价向下挪动的权力,或响应出其在国际配售尺度并未提前安排实足的关联方及配合方订单,资金端坎坷稳定的提前布局。后续提议重心眷注公司是否缔造绿鞋机制,这将成为其上市后股价能否闲隙驱动的遑急要害。

此外,商场热议的超4124倍逾额认购,实则与公司极小的默契盘限制密切联系。本次公司香港公开荒售仅占公共发售的10%,对应的集资额仅2848万港元,极小的默契盘限制成为推高认购倍数的中枢原因,超高认购倍数并不可信得过响应商场对公司基本面的高度认同。

细分赛谈名次居前 行业高度散播短缺中枢竞争壁垒

从公司主买卖务来看,优乐赛分享中枢聚焦汽车行业,是国内轮回包装劳动提供商,主要为汽车零部件制造商及OEM厂商提供专科的轮回包装措置决策。从行业地位来看,弗若斯特沙利文数据夸耀,按2024年收入计,优乐赛分享为中国轮回包装劳动第二大提供商,商场份额达1.5%,同期在汽车分享运营劳动商场以8.2%的商场份额位居第一。

但亮眼的细分商场名次难掩行业举座高度散播的近况,2024年中国物流包装决策商场限制达1187亿好意思元,有超3500家企业参与商场竞争,五大参与者揣测商场份额仅4.7%,优乐赛分享在举座物流包装决策商场的占比更是仅0.1%。当今行业内参与者以自营物流包装业务的物流公司和第三方物流包装决策供应商为主,商场竞争强烈,而优乐赛分享尚未变成难以复制的中枢竞争壁垒,往日商场份额的巩固与擢升已面对较大挑战。

营收增速放缓 净利润下滑 国内根基未稳即要拓展外洋商场添风险

财务数据方面,公司营收增速权贵放缓,净利润更是衔接承压下滑。2022-2024年公司买卖收入区分为6.48亿元、7.94亿元、8.38亿元,三年复合增速约13.7%;而2025年前8个月仅录得营收5.33亿元,同比增速大幅降至5.1%,增长能源彰着不及。

利润端发扬更弱,2022-2024年归母净利润区分为2370万元、5082万元、4011万元,2024年同比下滑21.1%;2025年前8个月归母利润进一步降至2203万元,同比续滑7.8%。据招股书涌现,公司展望2025年全年归母净利润不少于4000万元,即便竣事该预期,事迹仍未收复至2023年的高位水平。

更为隆起的是,公司应收账款及应收单子长久居高不下,资金盘活成果偏低,财务风险袒护。2022-2024年及2025年前8个月,公司应收账款及应收单子限制区分为3.11亿元、3.61亿元、3.82亿元、3.25亿元,举座呈上升趋势;对应的盘活天数区分为168天、160天、168天及169天,长久保管在160天以上。

关于本次IPO募资用途,优乐赛分享将25%的资金预备用于鼓舞外洋推广计策,但是公司当今外洋业务收入占比极低,2022-2024年及2025年前8个月外洋收入占比区分仅1.1%、0.4%、0.4%、0.9%,外洋业务布局实在处于空缺景色。在国内商场尚未栽种中枢竞争力、行业竞争本就强烈的布景下,公司急于将资金参预外洋推广,往日还将面对当地行业竞争、运营模式适配、原土化团队搭建等诸多未知挑战,外洋拓展的落地难度大、风险高,进一步加重了公司的筹画概略情趣。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察利赢策略

华林优配恒正网配资优配网官网信钰证券海悦配资佳禾资本提示:文章来自网络,不代表本站观点。