立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

摘录

2025年以来金价一皆呼吁大进,其中一个常见的不雅点是公共央行出于避险而大幅购金。但中东冲突爆发后,金价波动明显加大。本色上,影响黄金价钱的身分比较多,但公共去金融解近几年来推升实体金钱价钱,黄金价钱上升亦然一个体现。新的宏不雅范式下,传统的黄金订价框架也濒临挑战。公共央行购金与金价之间的计划性也有所增强,不外数据浮现,近几年来主如若新兴市集和发展中国度的央行握有黄金数目有所加多,尤其黑白浮动汇率经济体。而发达国度央行因为无需侵扰汇率,外汇储备自身也比较赋闲,增握黄金的意愿也不甚权贵,少数央行还出现小幅减握黄金的表象。基于公共央行购金量与金价的关系,并把柄不同假定不错松弛推演相应状态中的金价。初步成果浮现在涨势过快的情况下出现改变有其合感性。但要提神的是,本质情况远比假定的复杂,表面推演也仅仅一个视角下的参考。

正文

去金融解推升实体金钱价钱,包括黄金

推升金价的身分比较多,其中一个大布景是咱们几年前所说的公共去金融解。要搞了了去金融解的布景,领先要搞了了金融解的全始全终。西方庸碌金融解源于1980年代初期的解放化念念潮,也便是新古典解放主义在西方卷土重来,尤其是好意思国。新古典主义对内解放化体现为疼爱货币策略、轻蔑财政策略、减轻金融监管,对外体现为贸易解放化、供应链公共布局、成本账户通达、汇率解放浮动,好意思元地位获得加强。英国经济解放化还有一个遑急体现,便是迥殊化。好意思国一个遑急体现是金融监管减轻,金融解快速发展。金融解是指金融在资源成就进程中的作用握住增强,财政成就资源的作用大幅减弱。

但新古典解放主义强势追念带来了一系列问题,咱们在《不是聘请,是势必---政事经济学眼中的好意思国策略》讲明中进行了真贵分析。比如金融解导致好意思国金融快速发展,制造业外迁,贫富分化加重,最终以次贷危急完毕。2008年的金融危急使得主流经济念念维遭受挑战。金融成就资源就怕灵验,政界和学界启动反念念金融体系自然的恶疾-信贷与金钱价钱相互加强,顺周期性导致其可能积贮系统性风险,浮动汇率也不成消化成本流动的冲击。而地缘政事变局与疫情导致去金融解进一步加快。地缘冲突带来经济与金融制裁,大幅裁减了金融金钱的通用性。

去金融解在欠债端的含义是财政作用上升,金融监管加强,货币策略遑急性相对下降。货币财政协同,限度疲塌。金融监管加强,金融机组成就更多安全金钱。通胀核心上移,因为私东谈主加杠杆加多金钱泡沫风险,政府加杠杆撑握通胀。去金融解在金钱端的含义是,安全金钱的内涵发生变化。传统安全金钱的安全性下降,比如好意思国国债、发达国度私东谈主部门准安全金钱(银行进款、高档第金钱支握债券)安全性下降。实体金钱的遑急性上升,对应的是金融金钱遑急性下降。2022年俄罗斯卢布一度逆市增值,主要原因是俄罗斯领有石油和自然气。咱们合计,自然气、石油、铁矿石等巨额商品对货币价值的撑握将有所上升。诚然,实体金钱不仅仅巨额商品、地盘、有色,还有科技。

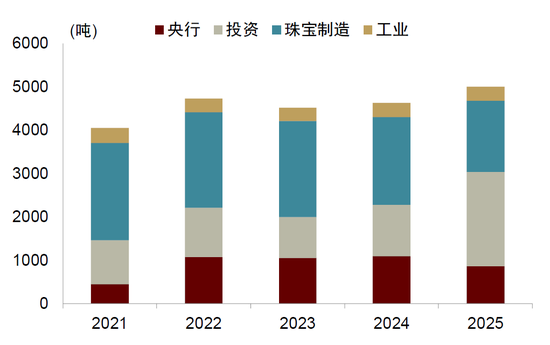

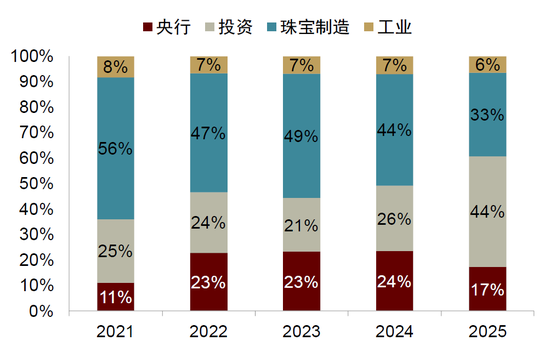

黄金有三大属性,即投资、破钞和工业属性,2025年黄金的投资属性明显增强。其投资属性因为黄金物理上具有稀缺性,金融上具有抗通胀、非主权、避险属性。破钞属性因为黄金是珠宝制造的原料,而其工业属性是因为黄金具有邃密的导电性、抗腐蚀性,主要在高端科技产业中行使。但黄金工业属性在价值中占比是最低的,这几年在7%操纵盘桓,而其投资属性2025年达到了44%,较2024年上升16个百分点。

图表1:黄金需求见地

尊府源头:寰宇黄金协会,中金公司照管部

图表2:黄金三大需求占比

尊府源头:寰宇黄金协会,中金公司照管部

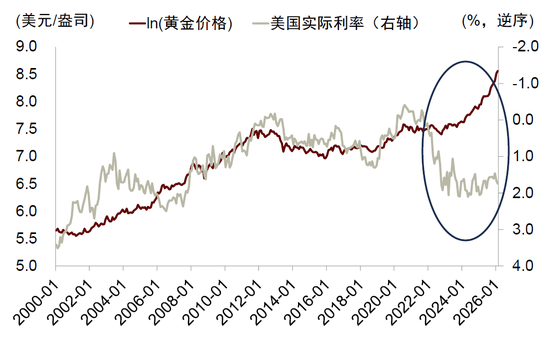

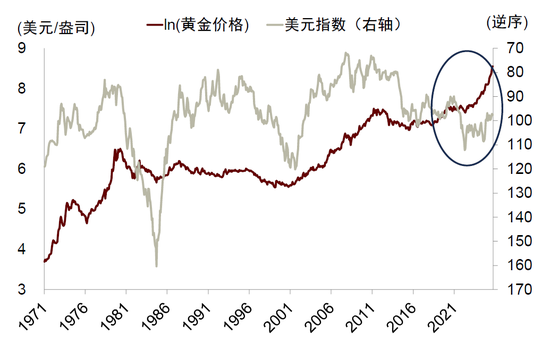

传统的黄金订价框架也濒临挑战,也便是说,传统的黄金的订价逻辑对金价的讲明力下降了。比如,历史上黄金价钱和好意思国本色利率负计划性比较明显,本色利率代表实体的汇报率,是握有黄金的契机成本。因为黄金往往用来扞拒通胀,是以剔除通胀的本色利率能更好地描画其契机成本。然则,2022年以来这个关系被冲破,黄金价钱和好意思国本色利率同期上行。再比如,黄金以好意思元计价,因此当好意思元贬值时,以好意思元计价的黄金价钱会上升。不异,2022年以来这个关系减弱,好意思元指数和黄金同期上升。

图表3:金价与好意思国本色利率背离

启远网配资

注:本色利率=情势利率-通胀预期尊府源头:iFinD,中金公司照管部

图表4:金价与好意思元指数背离

尊府源头:iFinD,中金公司照管部

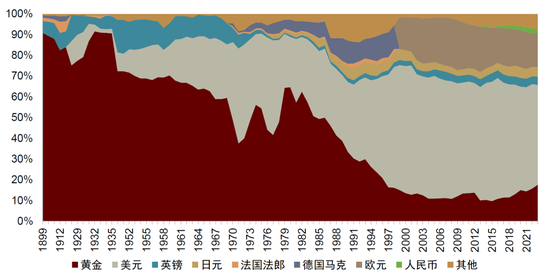

再看公共央行的外汇储备组成的变化。1900年操纵黄金价值在公共官方储备中占比高达90%操纵,1971年布雷顿丛林体系解体后,黄金价值占比一度降至40%操纵。1980年代滞胀时代黄金比重升至60%以上,但到2007年约略唯有10%操纵,但昔日几年又出现慢慢上升态势。2025年黄金在公共央行外汇储备中的占比为26%,朝上了好意思国国债,这是昔日30年来的新表象。把柄国外货币基金组织(IMF)数据库,适度2Q2025,公共官方储备中有7.4万亿好意思元金钱。把柄好意思国财政部的数据,适度2Q2025,番邦官方握有的好意思元金钱为6.9万亿好意思元,和IMF数据大体能对上。其中,股票类金钱为2.2万亿好意思元,恒久好意思债为4.3万亿好意思元,短期好意思债为0.4万亿好意思元[1]。恒久好意思债中,好意思国国债为3.5万亿好意思元,机构债为0.6万亿好意思元,企业债为0.2万亿好意思元[2]。

图表5:公共外汇储备散播

尊府源头:Gainesville coins,中金公司照管部

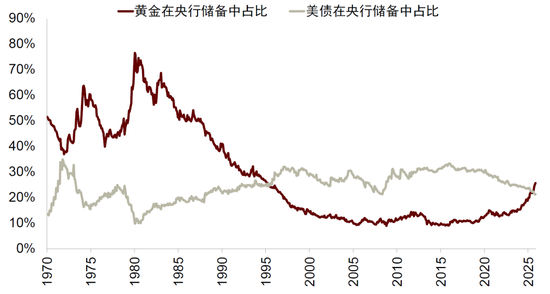

图表6:黄金价值在央行外汇储备中占比朝上好意思国国债

尊府源头:IMF,FRED,中金公司照管部

主如若新兴和发展中国度央行增握黄金

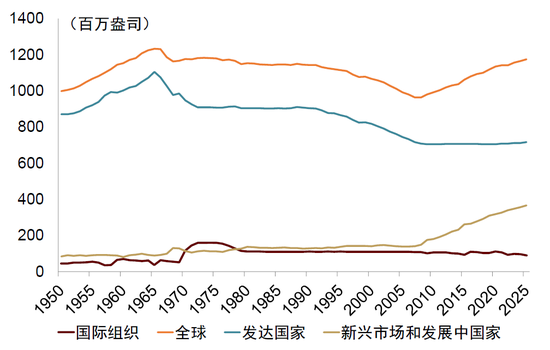

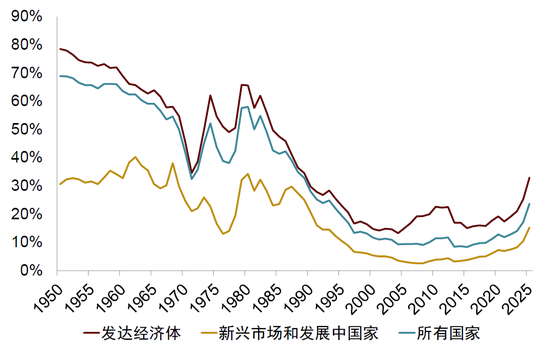

那么,央行增握黄金是不是公共广漠表象?数据浮现,自1960年代启动,发达国度央行握有的黄金什物存量呈现趋势下降的态势,但昔日20年来变化不大(时刻主如若新兴市集和发展中国度的央行增握黄金)。如果从黄金总值在官方储备中的占比来看,近几年发达和欠发达经济体这个比重都出现上升的态势,一个原因是金价快速上升,作假足是成就的量上升所致。

图表7:官方黄金握有量

尊府源头:IMF,中金公司照管部

图表8:央行握有的黄金占储备金钱比例

尊府源头:IMF,中金公司照管部

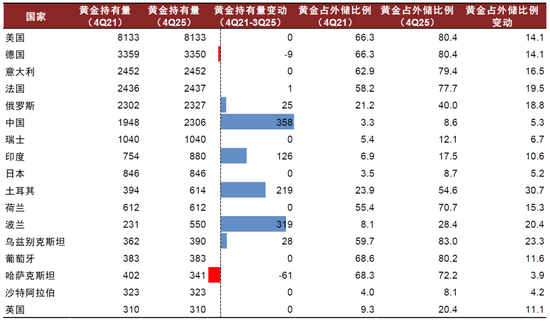

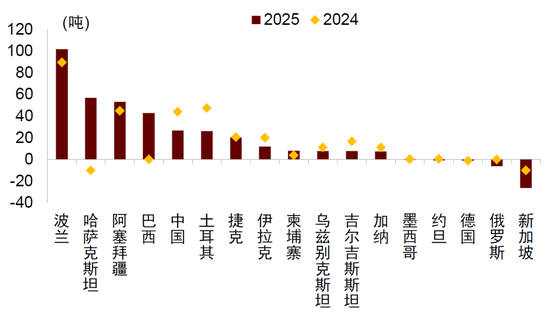

具体来看,在主要的黄金握有国中,从2021年四季度到2025年四季度,中国、波兰、土耳其、印度增握黄金较多,德国、哈萨克斯坦减握了黄金,好意思国、意大利、法国等黄金握有量基本莫得变动。俄罗斯央行从2006年启动握续购金,到2022年达到峰值,2025年小幅卖出黄金。2022年峰值为2332.8吨,比拟于2005年累计增握1945.9吨,年均增握114.5吨。适度2025年11月,俄罗斯央行握有的黄金总量为2326.5吨。波兰央行增握黄金主要出于地缘风险商量。

图表9:主要国度央行握有的黄金

尊府源头:IMF,寰宇黄金协会,中金公司照管部

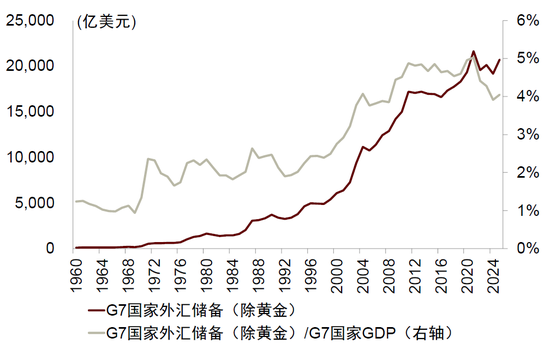

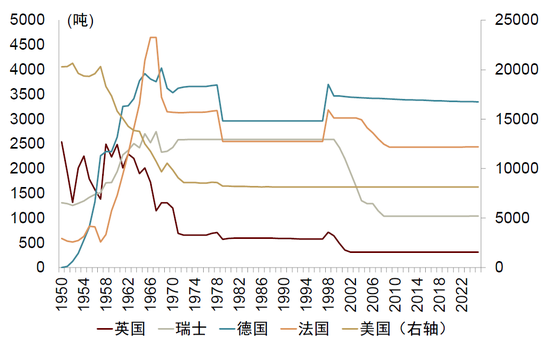

如果从汇率轨制来看,2021年底到2025年底时刻,浮动汇率经济体央行增握黄金未几,非浮动汇率制经济体增握相对多一些。本色上,发达经济体央行的外汇储备自身比较赋闲,因为其汇率体制以浮动汇率制为主,不需要看守多量外汇储备。这也意味着发达经济体央行增握黄金的空间自然难以大幅上升。1960年代,好意思国为看守布雷顿丛林体系,允许其他国度用好意思元沟通黄金,好意思国的黄金储备从1950年的20,000吨下降到1971年的约8,000吨。1961-1968年,好意思国和七个欧洲国度的央行共同拓荒伦敦黄金池(London Gold Pool),通过侵扰伦敦黄金市集来抠门每金衡盎司 35 好意思元的黄金价钱。1990年代,排名第一的炒股软件欧元区列国央行重组,减少外汇中的黄金成就比例。1999年,欧洲央行拓荒《央行黄金公约》(Central Bank Gold Agreements),规定了成员国每年黄金减握上限,幸免成员国央行无序抛售黄金。数据浮现,英国、瑞士、德国、法国和好意思国央行昔日几十年来握有黄金数目一直比较赋闲。

图表10:非浮动汇率制经济体的央行增握黄金较浮动汇率经济体央行多

尊府源头:IMF,寰宇黄金协会,中金公司照管部

图表11:发达国度央行的外汇储备较赋闲

尊府源头:iFinD,IMF,中金公司照管部

图表12:发达国度央行握有的黄金量比较赋闲

尊府源头:IMF,中金公司照管部

数据还浮现,昔日一段时辰,也有央行减握黄金。比如,2025年新加坡、德国、俄罗斯、约旦、墨西哥央行净出售黄金。其中,新加坡、德国结合两年出售黄金。也有部分国度央行购金减慢,包括土耳其、中国、捷克、乌兹别克斯坦、吉尔吉斯斯坦等。

图表13:央行握有的黄金变动

尊府源头:寰宇黄金协会,中金公司照管部

央步履何握有黄金?

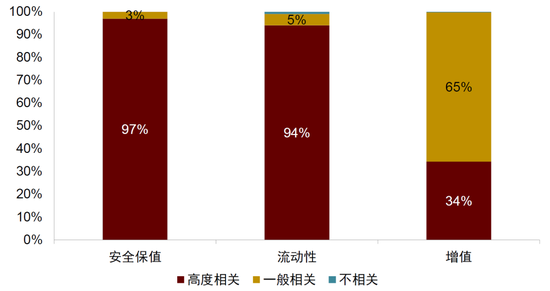

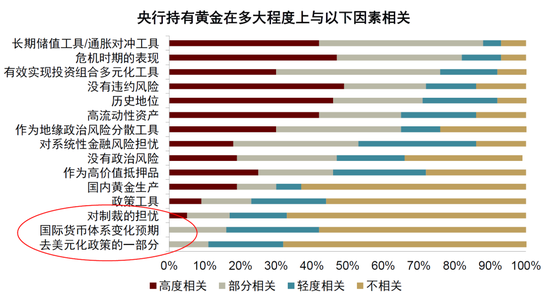

要回答这个问题,咱们领先望望央行外汇储备措置原则。把柄寰宇银行的看望,大多数中央银行合计安全性和流动性是主要原则,唯有三分之一的央行合计增值很遑急。也便是说,外汇储备措置领先更敬重安全性和流动性,而金钱收益的遑急性靠后。这里的安全性指的是金钱保值(capital preservation)。把柄BIS的界说,外汇措置中的安全性包括低波动、风险可控、价钱着落概率低[3]。寰宇黄金协会的调研也体现了这个特色,央行握有黄金的主要原因是扞拒通胀、留神危急时刻的表现、达成金钱组合多元化,都是安全性的体现。地缘政事风险亦然央行握有黄金的决定身分,但并不靠前。

图表14:影响外汇储备投资的主要身分

注:图中数据暗意受访央行中复兴比例

尊府源头:Alimukhamedov, Kamol. Gold Investing Handbook for Asset Managers. World Bank, 2024.,中金公司照管部

图表15:寰宇黄金协会:因地缘身分而握有黄金的表象不广漠

注:数据来自寰宇黄金协会注2025年2月25日至2025年5月20日开展的《2025年央行黄金储备看望》

尊府源头:寰宇黄金协会,中金公司照管部

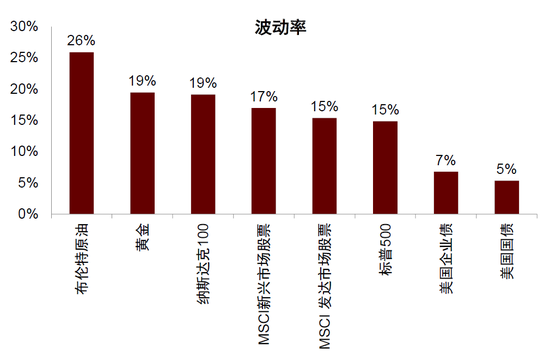

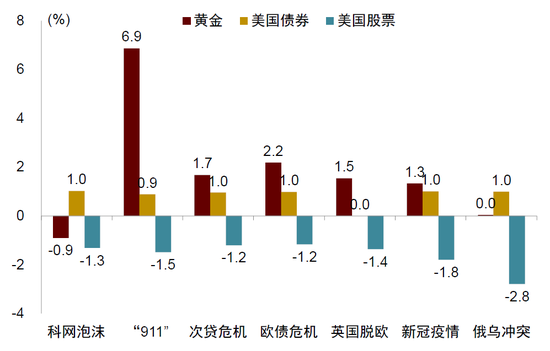

历史数据浮现,金价波动比较大。基于从1971年到2025年的日度数据的估算浮现,黄金价钱波动率为19%,与纳斯达克100握平,低于布伦特原油的26%,但高于MSCI新兴市集股票的17%和MSCI发达市集股票的15%。本色上,黄金似乎主要用来对冲极点风险,比如好意思国“911”事件发生后,黄金在2001年9月的月度收益率达到7%操纵,而次贷危急、欧债危急、英国脱欧、新冠疫情、俄乌冲突时刻黄金收益率基本上位于0-2.2%[4]。2025年底到2026年1月金价呼吁大进,但中东冲突爆发后,金价反而呈现波动加大以致着落的态势。

图表16:黄金的波动性大,并非安全金钱

注:黄金波动率使用1971-2025年日价钱辩论,其他金钱采用最早时辰辩论尊府源头:寰宇黄金协会,中金公司照管部

图表17:止境时代黄金和好意思国股债收益率

尊府源头:Alimukhamedov, Kamol. Gold Investing Handbook for Asset Managers. World Bank, 2024.,中金公司照管部

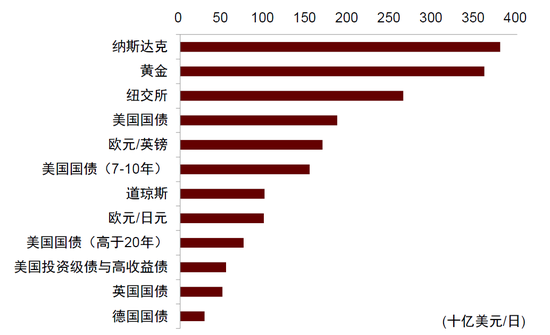

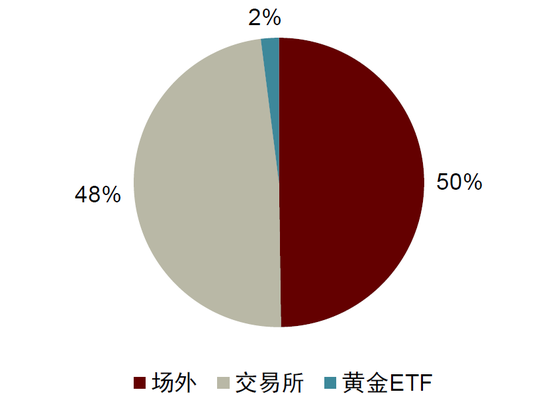

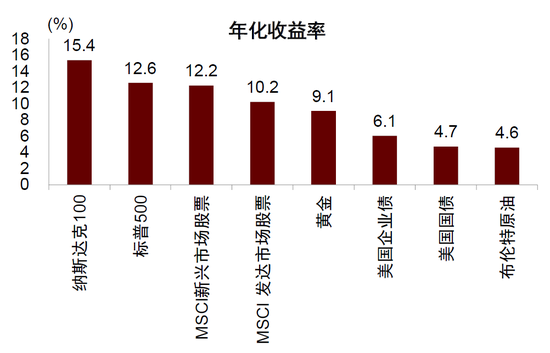

相对而言,黄金的流动性比较高,与好意思股相若,主如若因为黄金市集的参与者都是大资金,散户占比小。比如,基于2025年1月1日至2025年12月31日历间的数据估算平均逐日交往量高于3500亿好意思元,仅次于纳斯达克股票。黄金场外成交占比一半,其中,伦敦金银市集协会(LBMA)是最主要的黄金场酬酢易市集,占比90%。黄金场内交往市集主如若纽约商品交往所(COMEX)和上海期货交往所,在黄金场内交往中占比差别为65%和29%。黄金ETF市集相对较小,在黄金举座成交中占比仅2%。从恒久收益率来看,黄金不算低。使用1971-2025年数据进行估算,咱们发现,黄金、原油的年化汇报率简短9%,纳斯达克100年化收益率为15.4%,标普500为12.6%。

图表18:日均成交量

注:基于2025年1月1日至2025年12月31日历间的数据估算平均逐日交往量

尊府源头:寰宇黄金协会,SIFMA,中金公司照管部

图表19:黄金交往散播(2025)

尊府源头:寰宇黄金协会,中金公司照管部

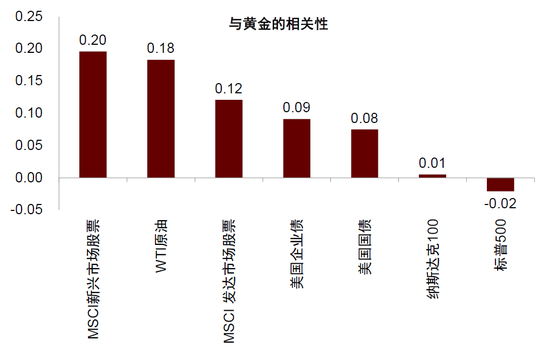

数据也浮现,黄金与其他金钱价钱的计划性比较弱。比如,金价与好意思国债券、股票基本莫得计划性,这意味着在金钱组合中加入黄金,不错灵验裁减组合的波动性。2025年寰宇储备措置调研讲明浮现,公共央行增握黄金的主要主义是多元化投资。如果从金钱措置的角度来看,国外算帐银行(BIS)2020年的照管浮现,外汇储备总值中平均成就22%的黄金不错最小化投资风险。

图表20:黄金的汇报率不低

注:黄金、原油的年化汇报率使用1971-2025年数据,其他金钱使用1990-2025年数据

尊府源头:寰宇黄金协会,中金公司照管部

图表21:黄金和其他金融金钱的计划性弱

注:1971-2025年月度收益率的计划性尊府源头:寰宇黄金协会,中金公司照管部

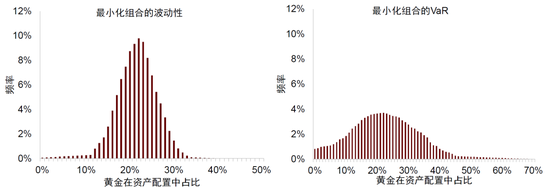

图表22:资管视角:央行成就22%黄金不错最小化风险

注:使用10年的数据,模拟5000次,获得的频率散播图

尊府源头:Zulaica, Omar. What share for gold? On the interaction of gold and foreign exchange reserve returns. No. 906. Bank for International Settlements, 2020.,中金公司照管部

状态分析:从公共央行购金推演金价

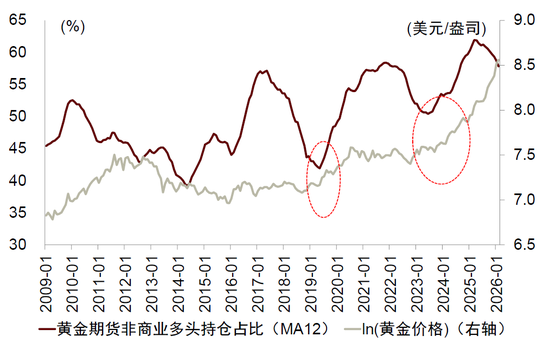

有何前瞻方针判断金价呢?一个方针是期货多头头寸握仓占比。从2016年到2023年时刻,黄金期货非交易多头头寸握仓占比如果阶段性见底,接下来金价可能走强。从2025年年中以来,这个方针握续下行了一段时辰,这是否代表金价短期将再次走强?

本色上,如前所述,昔日几个季度以来,公共央行增握黄金的动机比较赋闲,增握速率放缓或者小幅减握。从4Q21到4Q25,公共央行黄金成就占比与黄金价钱计划性止境明显。4Q09-4Q21时刻,公共央行购金和黄金价钱也有一定正计划性,但不如4Q21-4Q25时刻权贵。基于4Q21到4Q25时刻的公共央行黄金成就占比与黄金价钱的计划性,咱们作念了一个松弛估四肢为参考。央行以外,非政府投资者握有黄金可能更多是增值的主义(破钞属性更多出于藏匿主义),顺周期步履比较明显。以黄金ETF为例,因其投资的方便性,是机构和个东谈主投资者投资黄金的遑急器具。咱们发现黄金ETF的握有量往往与黄金价钱正计划,体现出“追涨杀跌”的特色。

图表23:黄金期货多头头寸占比下行

尊府源头:iFinD,中金公司照管部

图表24:近期公共央行购金速率相对较稳

注:2020-2021年,因为流动性和财政压力,央行购金速率下降尊府源头:寰宇黄金协会,中金公司照管部

图表25:公共央行购金与黄金价钱正计划性上升

尊府源头:IMF,iFinD,寰宇黄金协会,中金公司照管部

图表26:从公共央行购金推演黄金价钱的状态假定

注:4Q25,俄罗斯央行的黄金成就占比接近40%;土耳其央行的黄金成就占比接近55%,黑白浮动汇率制国度中成就比例最高的。晋升到22%的情境中,主如若假定中国、印度、新加坡、伊拉克、利比亚、巴西、墨西哥等国度增握黄金。晋升到30%的场景中,除了在22%场景中的国度外,还假定波兰、南非、卡塔尔等国增握黄金。晋升到40%的场景中,除了在22%和30%场景中的国度外,还假定埃及、约旦、巴基斯坦等国增握黄金。晋升到50%的场景中,除了在22%、30%、40%场景中的国度外,还假定俄罗斯、白俄罗斯增握黄金

尊府源头:IMF,iFinD,寰宇黄金协会,中金公司照管部

图表27:黄金ETF投资者的顺周期步履

尊府源头:寰宇黄金协会,中金公司照管部

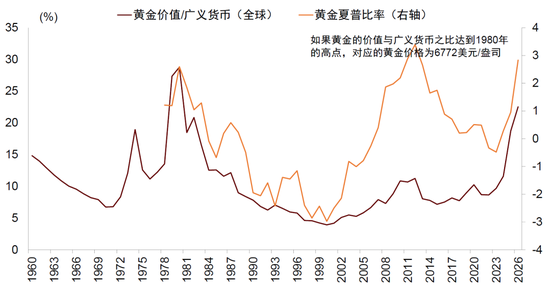

另一个参考方针是看黄金总值与主要经济体的货币总值。黄金的价值与广义货币之比处于1960年代以来的第三高,仅次于1979年、1980年。如果黄金的价值与广义货币之比达到1980年的高点,对应的黄金价钱咱们也在图中给出了初步估算为参考。但如前所述,影响金价的身分比较多,而况传统的金价估算框架也濒临挑战,本质远比咱们假定的情形复杂。

图表28:从黄金价值与货币之比

尊府源头:寰宇黄金协会,iFinD,中金公司照管部

[1]https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shlptab1.html

[2]https://ticdata.treasury.gov/resource-center/data-chart-center/tic/Documents/shlptab2.html

[3]https://www.bis.org/publ/bppdf/bispap104.pdf

[4]统计区间:次贷危急(2027年10月-2009年2月),欧债危急(2010年1月-2011年10月),英国脱欧(2016年6月23日-2016年6月27日),新冠疫情(2020年1月-2020年3月),俄乌冲突(2022年1月-2022年12月)

新浪声明:此讯息系转载悔改浪诱骗媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或阐明其形容。著作内容仅供参考,不组成投资暴戾。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:凌辰 九狐大通

易云达配资信钰证券信钰证券辉煌优配海悦配资佳禾资本提示:文章来自网络,不代表本站观点。