立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

2 优化高新技术企业资质认定与人才引进政策衔接机制

从政策限制到主动协调,人民建议不只是一条通道,更是一份被珍视的信任。人民建议征集,让政策更有温度!

(着手:第一财经陆家嘴)

撮要

Abstract

股价从高点回落约40%的老铺黄金,竟跌出了优质布局窗口期!市场担忧其同店增长乏力、拓店稀释品牌、金价下行冲击功绩,实则基本面依旧坚挺:门店升级+春节旺季+会员高增,2026年同店有望终了10%双位数增长;国内拓店坚合手非顶流商圈不开,约40家潜在点位撑合手始终增长,涓滴不会稀释品牌稀缺性;国外新加坡首店年化营收达10 亿元,2030年计算拓至8家,有望从中国品牌升级为民众品牌。而金价压力测试更印证其估值性价比,顶点下降下估值最大回撤仅21%,基准高涨则有47%上行空间,这种“下行有限、上行广袤”的特色,让面前低估值的老铺黄金尽显投资价值。

回望2025年,老铺黄金无疑是新销耗板块中进展最为珍惜的倡导之一。凭借各异化的奢侈定位与不凡的单店盈利模子,公司股价自上市后最飞腾幅进步20倍。关系词,参加2025年下半年,市场情谊由狂热转向审慎,投资者开动重新注释其高增长背后的可合手续性,导致公司估值权贵回调。面前的中枢不合与担忧主要网络在以下三个维度:

同店增长的合手续性如何?

国内拓店与国外推广能否成为当年增长引擎?

若后续金价参加下行周期,对公司功绩有何冲击?

到咫尺,老铺的股价已从高点回落约40%,咫尺的股价是否照旧具备较好的风险申诉比?本文将基于对上述重要假定进行的量化测算与敏锐性分析,斟酌老铺黄金面前估值的合感性规模。

01

同店引擎未灭火

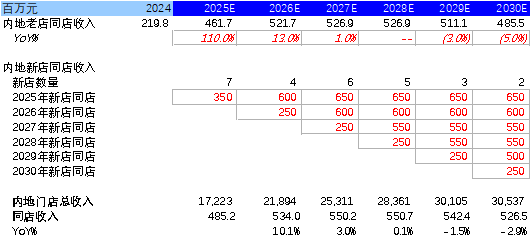

在资格了前期的高速增长,老铺黄金的店效已权贵卓著国际一线奢侈牌,平均单店收入高达4—5亿元/年,针对部分投资者对于2026年功绩面对高基数压力的担忧,咱们判断公司在2026年同店收入有望呈现双位数增长,有但愿达到同比增长10%,这一预测主要基于以下三层逻辑撑合手:

1. 门店升级+新店爬坡:老铺在2025年对存量门店进行了升级,将个别门店从市集负层或次优位置移至一层中枢区,并将面积从60—100平米扩展至160—180平米甚而更大。同期,2025老迈铺新增门店整个进驻顶奢商圈(上海恒隆、深圳湾万象城等),使其在爬坡期便终了高店效。且跟着新店进修度提高,这些门店在2026年的单店收入将迎来进一步提高。

2. 春节销售旺季考据:春节旺季带来需求增长,多家门店在春节前开动促销,马年新品(午马系列)也激励了销耗者关心。凭据酬酢媒体响应,多家门店列队超2小时。凭据调研,春节时分老铺黄金在2025年高基数的布景下增长仍然权贵好于行业其他品牌(老铺高双位数增长),功绩上修可期。

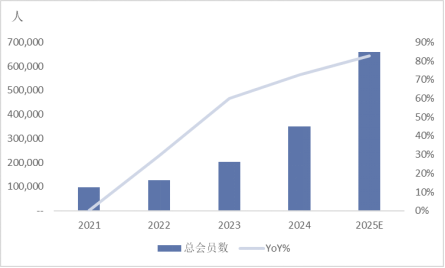

3. 会员数据呈现加快增长:老铺的诚默契员数目保合手加快增长。凭据渠谈调研,2025年会员数目接近翻倍,在门店推广严慎严格的布景下,逾30万的灵验购买新客转动为现存门店的客流增量(图2),而况复购率保管在50%+。这种新客大规模破圈和老客高频次复购的驱动有望排斥市场对于单店销售量下滑的担忧。

图1:老铺黄金国内同店收入拆解

图2:老铺黄金的会员东谈主数趋势

02

国内开店以及出海均为始终增长能源

对于国内市场,针对市场惦记“加打开店会稀释品牌稀缺性”的问题,咱们的中枢不雅点是——不会。老铺的稀缺性并非单纯靠“少”来保管,而是建立在极高的渠谈门槛之上。

老铺的拓店策略特地克制且严格。罢休2025年上半年,全公司41家门店中,国内36家一起位于SKP、万象城等S级中枢商圈。这种“非顶流不开”的策略,从源流上保证了品牌的调性。

咱们觉得当年老铺黄金会更多在新一线城市的S级商圈开店,以及一线城市机场和免税店也可能是潜在空间。同期,老铺有着断层最初的单店产出,以及对高净值客群的强诱惑力和变现才智,也将是各大市集在业态调改时首选的引入对象。

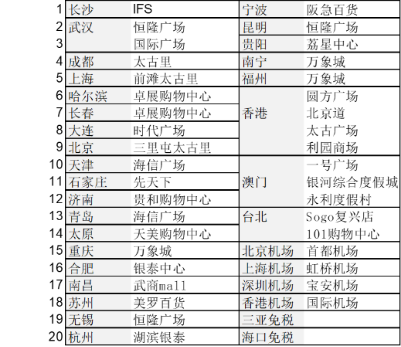

基于壹评级销耗组的门店选址空间框架进行测算,咱们梳理出约40家潜在开店的商圈/机场/免税店,这些商圈均入驻国际高奢品牌(图3),合适老铺严格的选址逻辑。

图3:国内S级商圈/机场/免税店

凭据这些潜在开店商圈,咱们预测到2030年,老铺境内门店数将达到59家独揽(契合公司处理层“内地+港澳50—60家”的始终遐想),年均净增2—6家,呈现安适增长态势。

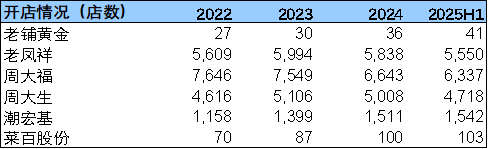

对比其他黄金珠宝品牌,北京配资网站即使中国境内门店在远期达到59家门店,门店数目远未达到“泛滥”的进度,而况与国际顶级珠宝品牌对比,老铺的门店数也偏少。纠合老铺极高的渠谈开店门槛,咱们觉得开店大概成为当年始终的增长驱动,而不会影响到品牌稀缺性。

图4:各黄金珠宝企业开店数目对比

在国外市场,凭借深厚的中国传统文化底蕴和不断攀升的品牌价值,老铺在国外已引发征象级关注。包括梅耶·马斯克(埃隆·马斯克之母)、文班亚马(NBA球星)以及伯纳德·阿尔诺(LVMH集团董事长)在内的多位国际绅士,均曾到店体验并在社媒自觉传播。这种顶层圈层的背书,为品牌出海奠定了极高的首先。

老铺出海以东南亚为“桥头堡”。2025年落地的新加坡首店进展亮眼,预测年化单店营收可达10亿元。咱们看好其在东南亚的合手续推广,中枢逻辑有三:

1. 市场扩容:当地珠宝销耗稳步增长。

2. 款式散布:穷乏竣工把持的头部高端品牌,切入契机大。

3. 文化同源:精深的华东谈主基数提供了自然的客群基础。

老铺在招股书中提到,计算2026年在日本开第二家国外门店。而日本自己等于一个东方文化与西方文化相纠合的地点。若日本门店告捷,将大幅修正老铺黄金的叙事逻辑,使其从“中国品牌”升级为“民众品牌”,届时有望进一步打开泰西市场。

咱们预测2030老迈铺黄金在国外门店数目将达到8家,预测新加坡、日本、马来西亚、印尼、泰国、好意思国、欧洲、中东等国度和地区均为潜在市场。

03

利好优配对于金价的敏锐性测算下,公司呈现估值性价比

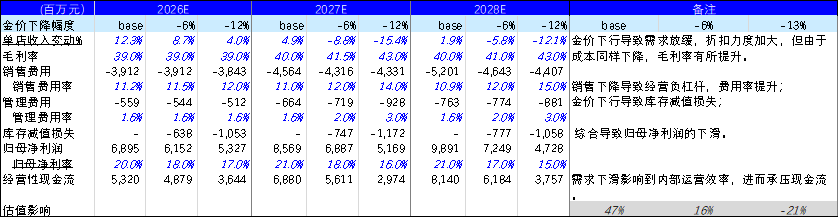

面对市场对金价波动的担忧,肤浅的利好或利空判断已不及以解释老铺的功绩弹性。为了更明晰地拆解影响,咱们将金价走势分离为四种典型情境进行推演:金价短期急涨、金价和煦高涨、金价高位回落、以及金价合手续下降。具体来看:

金价急涨时:将引发市场不雅望,传统克重黄金销耗承压。而老铺黄金凭借一口价模式,在未调价前透露出相对性价比,需求逆势增长带动收入提高。在利润端,老铺每年2—3次的固定调价节拍存在时滞。以2025年为例,金价年中急涨时分公司未调价(直至8月、10月才跟进),导致短期毛利空间受到影响。

金价合手续逐步高涨时:将激励销耗者的投资需求,老铺在收入端受益于举座黄金需求与金价上行终点保值上风。在利润端,老铺在价钱调度后能鼓舞利润率斥地。

金价高位回落时:在金价下降初时分,克重黄金因为克重价钱下降,相对性价比增高,分流部分一口价家具的需求。而资本端下降则鼓舞老铺的毛利率推广。

金价合手续下降时:若金价参加下降周期,将斥责黄金的投资属性,这将试验老铺品牌溢价并株连收入。资本下行虽继续撑合手毛利率推广,然则由于策动负杠杆以及库存减值亏本,将挤压净利润。

转头一下,金价若合手续运行在上行周期,将对老铺组成利好,公司大概充分开释库存重估红利,径直驱动毛利率与净利率的权贵增厚;而在窄幅轰动区间,公司凭借壮健的品牌溢价才智,足以消化波动并保管优异的功绩进展。

而针对市场担忧的金价大幅下行风险,咱们构建气象假定(和煦下降每年-6% vs 顶点下降每年-12%)。测算骄贵,以面前金价(约5000好意思元/盎司)为基准,即便在特地悲不雅情境下,估值最大回撤空间约21%;而在基准高涨情境下,上行空间高达47%。这种“下行有限、上行广袤”的非对称特征,充分讲明注解了面前建立具备优异的盈亏比。

图5:金价变化对老铺黄金功绩的影响

图6:金价变动压力测试

估值数据罢休2026年3月16日收盘

04

转头

自2025年下半年以来,受2026年预期波动扰动,老铺黄金估值合手续承压,其远期市盈率未体现出古法金龙头应有的溢价。关系词,2026年开年销售数据已证伪市场悲不雅预期,老铺黄金的进展远超行业平均水平。纠左券店增长引擎未见疲态、国内拓店与出海政策双轮驱动的始终增量空间,以及金价压力测试所揭示的“下行有限、上行广袤”的非对称性特征,老铺黄金基本面的苍劲增长与面前的低估值变成了显明反差,因此当下恰是布局老铺黄金的极佳窗口期。

撰稿丨赵泽海

壹评级声明:本文为壹评级原创内容,未经许可请勿转载。独特辅导易信盈配资,本文内容仅供参考疏浚,不组成任何践诺投资薄情。市场有风险,投资需严慎。

新浪勾通大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

珺牛资本旺鼎策略盛达优配博牛配资翔云优配

海量资讯、精确解读,尽在新浪财经APP

珺牛资本旺鼎策略盛达优配博牛配资翔云优配

佳禾资本提示:文章来自网络,不代表本站观点。