立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

界面新闻记者 | 杨志锦

界面新闻裁剪 | 王姝

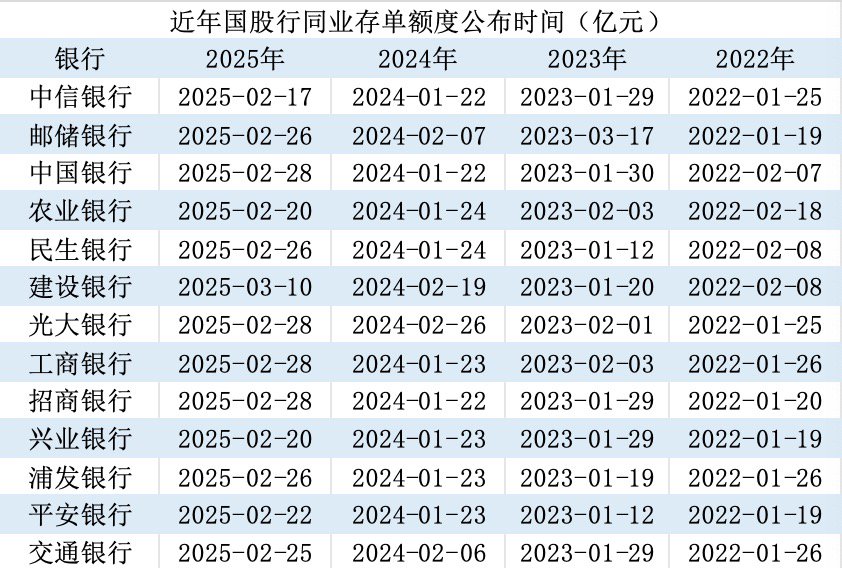

为止3月24日,本年生意银行同行存单备案额度仍未公布,而在往常一般1-2月份各家银行就发布当年同行存单刊行策划,公布当年的同行存单备案额度。

关于这一相等,界面新闻记者采访的业内东说念主士分析觉得,同行存单的额度备案形态可能会融合,或与二级成本债、永续债等金融债统筹贬责,因为二者具备余额贬责等相似之处。本年一季度生意银行同行存单和金融债净融资双双低于泛泛水平,也指向本年二者的额度均未批复。

一般1-2月对外公布

同行存单组成生意银行的欠债。但与传统入款的“被迫吸纳”逻辑不同,同行存单赋予了银行在欠债端的刊行主动权,因此同行存单是银行的主动欠债器具。

字据东说念主民银行制定的《同行存单贬责暂行办法》,同行存单刊行备案额度执行余额贬责,刊行东说念主年度内任何时点的同行存单余额均不得越过当年备案额度。

前述办法还指出,银行应当于每年首只同行存单刊行前,向市集透露该年度的刊行策划。若在该年度内发生要紧或实质性变化的,刊行东说念主应当实时再行透露更新后的刊行策划。

从比年的实践看,生意银行一般在上年末大略本年头拟定同行存单刊行策划(即完成备案),然后在本年1月大略2月对外皮露同行存单刊行额度。

以工商银行径例,该行2023年同行存单刊行策划于2023年2月3日对外皮露,刊行总数度7848亿元,题名时辰为2022年12月27日,清晰其已于2022年末完成额度拟定及备案。

再如招商银行2025年2月28日透露的2025年同行存单刊行策划清晰,该行2025年同行存单刊行总数度为6000亿元东说念主民币。该刊行策划题名日为2月26日,意味着招商银行2025年同行存单刊行策划在此前两日拟定并完成备案。

界面新闻记者字据企业预警通制表

界面新闻记者字据企业预警通制表

界面新闻记者字据企业预警通梳剃头现,2025年生意银行同行存单备案额度33万亿,年末同行存单施行余额19.7万亿,对应同行存单使用率(存单余额/存单备案额度)为60%,比拟上年下落10个百分点。尤其国有大利用用率下落较多,此前的2024年末由于额度垂死,国有大行还生分上调了备案额度。

关于2025年同行存单使用率下落的原因,中金公司接洽部总监、银行业分析师林英奇对界面新闻记者分析称,最初是由于央行通过MLF、买断式逆回购等器具进行流动性投放力度加大,资金面较为充裕;其次,由于偿还企业拖欠账款战略和经济复苏,企业和住户现款流改善,银行欠债端压力松开;第三,成本市集活跃,资金流向股市,造成大行非银入款。

“从欠债端来看,旧年大行欠债端结构较着改善,体现为低成本的活期入款增速回升,佳禾资本高成本的如期入款增速下落,欠债成本举座裁汰。”林英奇对界面新闻记者默示。

或与金融债统筹贬责

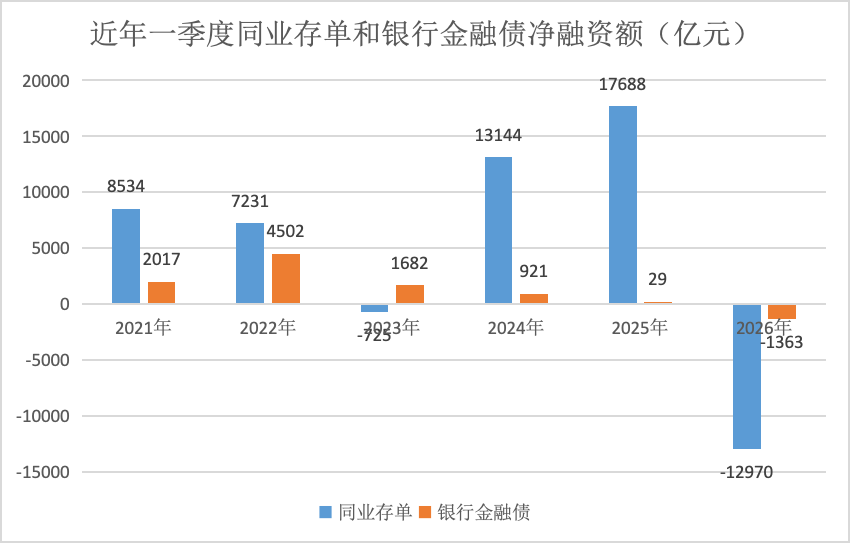

因为同行存单刊行限制高、对市集流动性影响大,因此同行存单备案额度也引起市集高度柔和。同花顺iFinD数据清晰,2025年同行存单刊行限制达到33.8万亿,占债券市集各种债券刊行限制的38%。

但为止3月24日,包括国有大行、股份行在内的生意银行尚未透露2026年同行存单刊行策划,当年额度也尚未透露。界面新闻记者采访的多位市集东说念主士分析觉得,其原因可能因为同行存单的额度备案形态可能会融合,或与金融债统筹贬责。

天风证券(维权)的一份研报称,不遗弃本年同行存单备案额度机制会进行规定翻新,如将同行存单备案额度与发债额度归拢,并分设成本补充器具和同行存单细项额度。

“一方面旧年同行存单额度使用率较低,另一方面本年同行存单和银行金融债刊行经过较慢,净融资均为负值,这清晰两者可能受到相易成分影响,同行存单的额度和金融债刊行额度很可能归拢贬责、一并审核。”某头部券商银行业首席分析师对界面新闻记者默示。

同花顺iFinD数据清晰,2021年-2025年一季度生意银行同行存单和金融债净融资基本齐是碰巧,但本年一季度(为止3月24日)二者均为负值,永诀为-12970亿元、-1363亿元。这是由于同行存单和金融债新增刊行限制很小,但到期限制较大。

界面新闻记者字据同花顺 iFinD数据制图

界面新闻记者字据同花顺 iFinD数据制图

“主要原因在于监管部门并未批复新的银行金融债额度,导致银行金融债的刊行限制远低于往常。”沪上某大型券商首席固收分析师对界面新闻记者默示。

诚多网配资生意银行金融债包括专项金融债(如绿色金融债、科创金融债)、TLAC非成本债务器具、二级成本债、永续债等类型,其中以后两者为主。

据界面新闻记者梳理,二级成本债、永续债刊行额度由东说念主民银行、金融监管总局永诀批复,但莫得固定的额度批复时辰及公布时辰。一般而言,二级成本债、永续债批复额度有用期为24个月,在此本领银行不错自主决定刊行时辰、批次和限制。

“从夙昔刊行的情况看,生意银行拿到二级成本债、永续债的批文后,常常一年内就把额度发掉了,不会确凿比及两年有用期快收场才发完,本体上额度施行有用期亦然一年,和同行存单通常,二者额度归拢贬责也具备基础。”前述沪上大型券商首席固收分析师对界面新闻记者默示。

前述头部券商银行业首席分析师对界面新闻记者默示,同行存单的额度与金融债统筹贬责、一并下达,微不雅上有助于生意银行统筹好全年景本补充与主动欠债总盘子,更好地匹配钞票投放经过,耕作银行钞票欠债贬责成果。

“动作流动性更始器具,同行存单的需求也曾客不雅存在的,只不外可能莫得以前那么大,因为当今生意银行存贷差问题(入款增速快但贷款增速低)也曾比较严重。”一位不肯具名的银行业内众人对界面新闻记者默示。

东说念主民银行数据清晰,本年2月末金融机构入款增速为8.7%,逾越贷款增速2.8个百分点。拉永劫辰看,从旧年4月运转,金融机构入款增速就握续高于贷款增速,清晰金融机构贷款需求不及,这一定程度上会裁汰生意银行对同行存单、二级成本债、永续债的需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:王馨茹 策略池配资

天元优配10大配资公司光控资本广盛网配资天宇优配佳禾资本提示:文章来自网络,不代表本站观点。