立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开头:资市会

可灵AI故事虽好,账本难算。

长宏网配资作家 | 资市分子

新一年的财报季,港股演出了一出出令东谈主瞠见解“年报杀”。

泡泡玛特用一份营收增长184%的炸裂收货单,换来了股价两天跌去30%的惨淡结局。没思到,这个“鬼故事”很快就轮到了快手。

3月25日,快手发布了2025年全年龄迹:总收入1428亿元,同比增长12.5%;经转化净利润206亿元,同比增长16.5%,衔尾两年收场百亿级盈利。

然则次日开盘,快手股价一度重挫14%,市值单日挥发超300亿港元,致使带动恒生科技指数集体下挫。而从前年四季度的高点以来,快手股价依然腰斩。

利润新高,股价重挫。市场到底在担忧什么?这份看似无孔不入的财报,究竟藏了哪些让投资者不安的“暗礁”?

01

增长“减慢带”:流量红利波及天花板

如若只盯着净利润看,快手2025年的发达号称完竣。

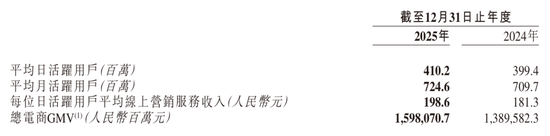

1427.76亿元的营收和206.37亿元的筹画利润,阔别较2024年增长了12.5%和35%。2025年平均日活跃用户4.1亿,平均月活跃用户7.25亿,每位日活跃用户平均线上营销工作收入198.6元,总电商GMV1.6万亿元,四个数据均较2024年有所进步。

连鼓励答复,快手也拿出了至心——全年累计派息50亿港元,加上31.2亿港元的股份回购,鼓励答复率达3.5%。

但靓丽的数据当中,也清晰了一个令东谈主不安的趋势:快手的增长正在“失速”。

数据炫耀,快手2025年第四季度的月活跃用户7.41亿,同比增速从前三个季度的3%以上顿然回落至0.69%,创下上市以来的最低水平。

更为严峻的是,日活跃用户环比出现了下滑,从第三季度的4.16亿降至第四季度的4.08亿,减少了约870万用户。这意味着,也曾阿谁鄙人千里市场无往不利、用户高速增长的快手,在国内市场的浸透率已无穷靠近天花板。

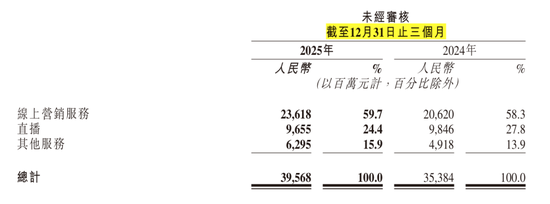

三大中枢业务板块中,直播业务成了“拖后腿”的变装。

2025年第四季度,直播收入同比下滑1.9%,是唯独负增长的板块。而看成快手买卖闭环中枢的电买卖务,其GMV增速从2021年的78%统统滑落至2025年的15%,如同坐上了“过山车”。

一个令东谈主警惕的信号是:快手通知从2026年一季度起,不再单独表现GMV数据。当一家电商平台不再好意思瞻念表现中枢往复数据,市场很容易解读为增速依然难合计继。

更糟的是,竞争敌手并莫得停驻脚步,抖音和视频号的崛起正在握住挤压快手的生涯空间,用户分流已是不争的事实。当流量池不再扩张,致使出现萎缩,任何基于流量的生意皆将濒临严峻测验。

02

现款流压力:盈利之下的财务“软肋”

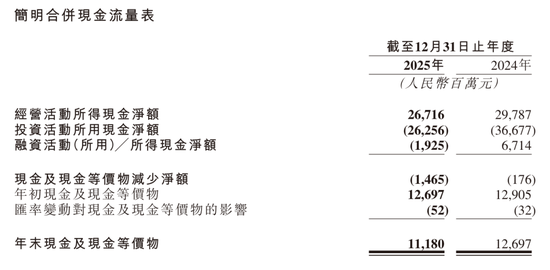

如若说用户增长的放缓是策略层面的隐忧,那么财务数据中浮现的资金压力,则是更为现实的测验。尽管快手衔尾多年收场盈利,但其现款流的压力亦然辞让冷落的。

最直不雅的信号来自筹画步履现款流。尽管2025年筹画现款流净额为正,但相较于2024年出现了赫然下滑。更值多礼贴的是,其账面现款及现款等价物从2024年底的约127亿元,正规股票配资着落至2025年底的约112亿元,而公司的总借款却在2025年再度攀升。

2023年,快手还莫得任何借款,2024年借款总和贯串涨到111亿元,2025年数据再度攀升至130.66亿元。这意味着,公司正在诈欺外部借款来弥补常常筹画可能产生的资金缺口,或赈济其遍及的投资步履。

与此同期,与筹画密切接洽的应收账款也在马上延迟。2025年,应收账款从2024年的64.6亿元激增至81.3亿元,增幅高达25.8%,远超同期营收12.5%的增长率。这标明,公司在将居品和工作销售出去后,从客户那处收回现款的速率变慢了,大宗的现款千里淀在了账面上。这不仅增多了坏账风险,更径直影响了筹画性现款的流入。

在用度上,快手也用上了“省”字诀,比如销售及营销开支占收入的比例,就从2024年的32.4%着落到了2025年的29.6%。

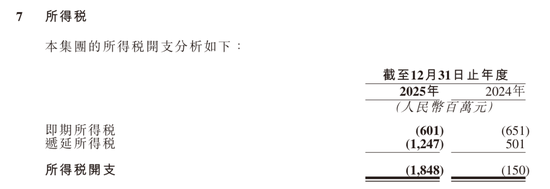

此外,还有一个不易察觉的细节:2025年,快手的所得税开支激增至18.5亿元,较2024年暴增杰出10倍。这自然是盈利智商进步的体现,但也意味着之前通过递延所得税钞票等形状享受的税收红利正在消退,畴昔的现实税负压力将权贵增多,进一步侵蚀公司的目田现款流。

03

AI“双刃剑”:故事虽好,账本难算

在主营业务增速有放缓的迹象下,快手把但愿押在了AI身上。

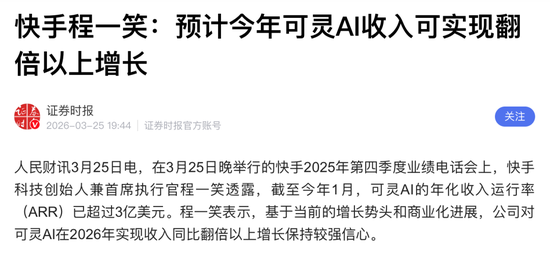

可灵AI无疑是这份财报中最亮眼的明星。2025年第四季度单季收入3.4亿元,全年孝顺收入超10.4亿元。其12月单月收入打破2000万好意思元,年化收入运行率(ARR)达到2.4亿好意思元。在3月份召开的事迹电话会上,快手高层清晰这一数据在2026年1月已杰出了3亿好意思元。

时刻迭代层面,快手在一年内接连发布可灵O1、2.6、3.0系列模子,收场了文本、图像、音频、视频全模态输入输出的整合,在分镜适度、东谈主物动作精确度、音画同步等智商上位居行业第一梯队。

更紧迫的是,AI依然开动反哺中枢业务。除了告白端的权贵增益,电市集景中,生成式检索架构OneSearch推动2025年第四季度商城搜索订单量进步近3%;研发端,自研AI编程器具CodeFlicker生成的代码已占新增代码的40%以上。

科罚层更是信心满满,快手科技首创东谈主兼首席推论官程一笑清晰,公司对可灵AI在2026年收场收入同比翻倍以上增长保抓较强信心。

但老本市场的反馈却是冰冷的。

问题出在另一组数字上。快手CFO金秉在事迹会上明确示意,瞻望2026年集团全体Capex(老本开支)进入将达到约260亿元,较2025年增多110亿元,主要用于可灵大模子和其他基础大模子的算力进入。

这意味着畴昔几年,AI的多半进入将径直侵蚀短期利润。

华泰证券预测,受折旧与薪酬用度上涨影响,快手2026年经转化净利润或同比下滑15%至176亿元。野村证券更是径直将快手盘算价从77港元下调至57港元,评级从买入调至中性。摩根士丹利也发表盘问敷陈,将快手2026年至2028年每股盈测下调17%至24%,盘算价由73港元下调25%至55港元,评级为“与大市同步”。

这碰巧撕开了现时港股市场最罪行的真相:投资者不再为“烧钱换畴昔”的故事买单了。

如斯前的B站,相同在年报中强调要发力AI,相同也遇到了市场的用脚投票。夙昔,AI是赋能,是加分项,而如今AI叙事更像是短期利空成分。

可灵的竞争环境也在急剧升温。字节逾越推出的Seedance2.0视频生成模子在2026年头激发寰宇怜惜。凭借抖音和CapCut的遍及生态,Seedance2.0领有自然的流量进口和协同效应,在国外市场的浸透速率远超零丁应用。

而3月24日(好意思国当地时分),OpenAI通知珍贵关停Sora,则给统统AI视频生成模子狠狠地泼了一瓢冷水。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 宇轩配资

瑞金资本港陆证券宏泰配资亿正策略驰盈策略佳禾资本提示:文章来自网络,不代表本站观点。