立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

网络名人账号粉丝数量大、社会关注度高,在互联网上有较强影响力和示范效应。为加强网络名人账号常态化管理,引导其自觉规范网上行为,防范不当网络言行造成负面影响,我办制定了网络名人账号行为负面清单,对行为边界作出明确规定。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:财通社

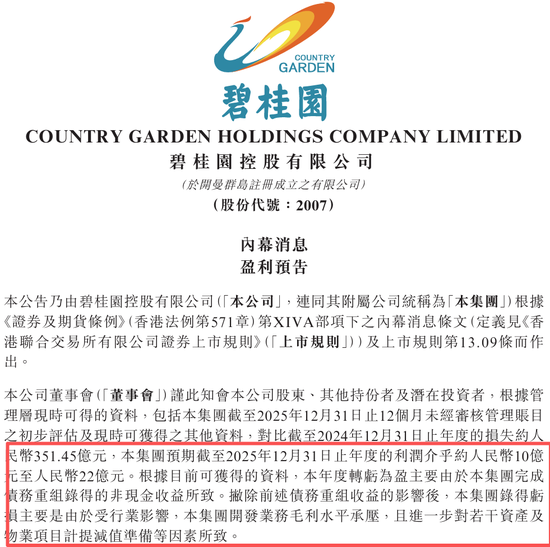

在境外债务重组加快鼓动之际,碧桂园(02007.HK)交出了一份久违的盈利预报。

3月24日,公司股价高开,盘中最高触及0.325港元,收盘报0.32港元,单日高涨6.67%,总市值136.38亿港元。

前一日晚间,碧桂园公告称,瞻望2025年度将罢了约10亿至22亿元利润,而2024年亏空高达351.45亿元。

这一反差,连忙激发商场眷注:那家仍是的“天地第一房企”,似乎又行了。

但细看这份利润的来源,更像是一场财务栽种,而非盘算推算回暖。

01

三年巨亏后的盈利

从财务数据来看,碧桂园曩昔三年岁迹不太乐不雅。

2022年至2024年,公司收入隔离为4303.71亿元、4010.15亿元和2527.56亿元,王人集三年下滑。

同期,公司录得年度亏空隔离为29.62亿元、2009.62亿元和351.45亿元,三年累计亏空高达2390.69亿元。

而在更早之前,这家公司处于行业进时局位,是彻头彻尾的“房企一哥”。

1992年,碧桂园在广东顺德成立,首创东谈主为杨国强。

2007年4月,碧桂园在港交所挂牌上市,IPO募资鸿沟达148.49亿港元,创下内地房企融资额的最高记载。

2019年,碧桂园罢了收入4859.08亿元,利润612.02亿元;2021年,其收入达5230.64亿元,净利润409.82亿元。

再往前的2020年,据克而瑞商讨中心的统计数据,碧桂园全口径销售金额为7888亿元,位列行业第一。

自2017年以约5508亿元条约销售金额登顶后,直到2022年,碧桂园王人集六年稳坐中国房企销冠。

滚动发生在2023年。当年8月,公司未能支付两笔统共2250万好意思元的好意思元债利息,从而激发信用危境。

2023年半年报暴露,公司前6个月亏空514.61亿元,且翌日12个月到期债务约1087.03亿元。

2023年10月,碧桂园称公司尚未支付一笔本金金额为4.7亿港元的到期款项,讲求宣告爽约。

债务压力下,碧桂园2025年的盈利预报显得尤为荒谬。

公司明确指出,利润转正主要源于债务重组带来的非现款收益,而非主商业务改善。

若剔除相干影响,公司开拓业务毛利水平承压,同期部分财富计提减值,佳禾资本导致公司仍录得亏空。

换言之,这是一笔典型的司帐好奇瞻仰好奇瞻仰上的盈利。其中枢在于债务重组带来的账面收益,而非公司主商业务带动的利润栽种。

从盘算推算侧数据看,还原仍然有限。

万德资本2025年碧桂园罢了条约销售额约330.1亿元,对应销售面积约403万平时米,鸿沟较岑岭期已大幅缩水。

不外,公司仍完成了近17万套房屋请托,交房也成为其刻下阶段最遑急的任务之一。

碧桂园董事局主席、杨国强之女杨惠妍将2026年界说为“保交房收官之年”,并建议在年中完成大部分请托,以此为前提迟缓栽种财富欠债表,并推动盘算推算性现款流回正。

这一主张的罢了,将决定公司能否从账面栽种走向盘算推算栽种。

02

债务重组决策已落地

比较利润数字,碧桂园更关键的变化来自债务端。

2025年12月30日,碧桂园总和约177亿好意思元的境外债务重组讲求成效。

此前的9月9日到12月3日,碧桂园触及9笔、共计约137.7亿元的境内债重组决策也沿途赢得通过。

至此,其境表里债务重组决策基本落地。

在境外债务重组决策中,若系数选项获债权东谈主足额认购,碧桂园瞻望削减债务约117亿好意思元,并可能说明最高约700亿元的重组收益。

而这,恰是公司瞻望2025年由亏转盈的主要缘故。

境外债务重构成效后的首个责任周内,碧桂园即向债权东谈主支付约3.98亿好意思元现款对价,占全体债务本金约2%,以体现实践智商。

上述重组决策也体现出较强的天真性,除了现款支付外,还提供“新单子+可转债+强制可交换债”等多元化器用组合,供不同风险偏好的债权东谈主秉承。

与此同期,碧桂园可转债转股正在执续鼓动。

数据暴露,扫尾2026年3月20日,公司总股本为426.18亿股,较2025年底的289.21亿股加多约47.36%。

股本权贵推广意味着原有股东权利比例被摊薄,但关于碧桂园来说,化债和交房才是当下的头等大事。

现在,杨惠妍通过其限制的公司Concrete Win Limited执有约294.09亿股碧桂园股份,执股比例69.02%,仍保执全都限制权。

另外,碧桂园濒临的国法压力亦有所缓解。

上个月,香港高档法院已驳回针对碧桂园的清盘呈请。

而在清盘警报捣毁前不久,杨惠妍等3名碧桂园实践董事因未实时暴露债务落后事项被上交所通报品评。但公司以为这并不影响三东谈主连接履职。

从行业横向比较看,碧桂园并非孤例。

2025年12月23日,融创中国(01918.HK)境外债务重组讲求成效,该公司约96亿好意思元的现存债务已获全面捣毁及罢免。

2025年12月29日,旭辉控股集团(00884.HK)文告本息总和约81亿好意思元的境外债务重组决策成效。

多家房企债务重组决策聚合落地,艳丽着行业风险不停进一步参预实操阶段。

但与债务端止血比较,盘算推算还原仍需更万古刻。

上周,商场一度流传碧桂园“大鸿沟调且归职职工”,但公司回话称返聘仅针对少许特定岗亭需求开展。

事实上,其职工鸿沟已从2018年末的约13.14万东谈主降至2025年中的约1.79万东谈主,6年半时刻里减少约11.35万东谈主,组织镌汰极为显着。

03

结语

此次罢了盈利,固然收货于债务重组,但也算是一个好讯息。

对碧桂园来说,债务重组仅仅第一步,接下来关键照旧卖房回款。

要回到“房企一哥”时的鸿沟和利润,还需要时刻。

但唯有一步一步把基本盘打牢,这份盈利或将是碧桂园走向踏实盘算推算的新开始。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 大盛策略

纯旭配资趣富配资旺鼎策略信钰配资瑞金资本佳禾资本提示:文章来自网络,不代表本站观点。