立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:市值风浪

好日子未几。

作家 | 白猫

剪辑 | 小白

近期,字节高出旗下视频生成模子Seedance2.0的亮相,在海表里创作圈和成本阛阓双双引爆激越。当“东谈主东谈主齐能当AI导演”从畅思变成现实,传统创作门槛凯旋被踩碎。

高洁Seedance2.0热度未消,其又一款图像生成模子Seedream5.0预览版也迎来了更新。

据公开报谈,这款器具援救实时联网搜索,不错为热门事件、新家具发布或节日快速生成宣传图,然后完毕“特征搬动”(如换妆容、转作风)、按示例批量修改,以及对构图、颜色、排版的精确治愈。

风浪君不禁惊叹,跟着视觉完毕智商的“去技巧化”,图像、视频取得的成本将变得越来越低,技艺类工种将变得越发低价。

手脚内容平台方的视觉中国(000681.SZ),天然手捏海量版权,但也靠近着被AI技艺重构甚而取代的风险。

今天就来望望,在AI波澜的冲击下,它的日子过得究竟奈何样?

版权“中间商”的好日子未几了

约略有些老铁们还不廓清视觉中国到底是奈何赢利的。

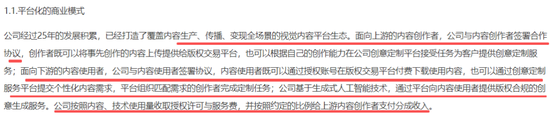

苟简聚合,视觉中国事一个视觉内容版权交游平台,既是版权内容的“中间商”,亦然“管家”。

公司的中枢业务是合并上游内容创作家(影相师、狡计师、机构等)与卑劣内容使用者(媒体、企业、告白公司等),通过授权使用而非卖断的格局收取佣金。

浩大的独家或代理的版权内容库是其中枢财富亦然立身之本。

(

2025半年报)

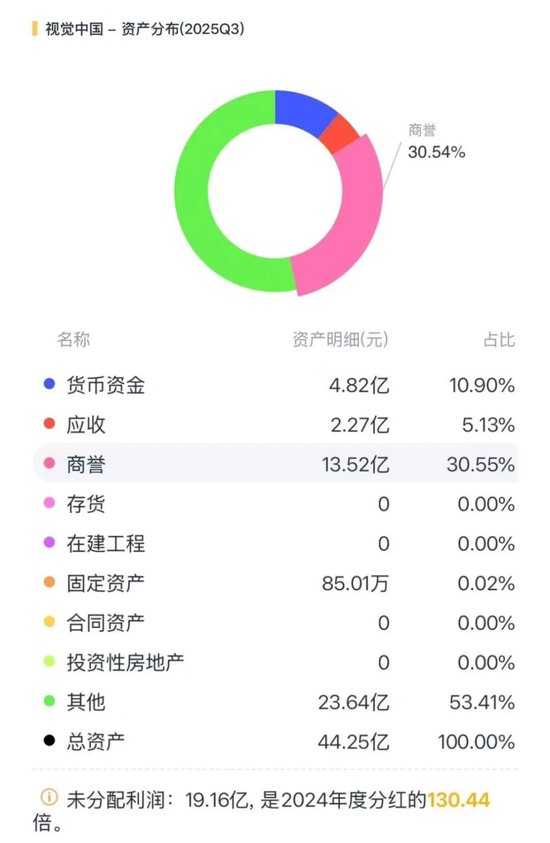

自2014年借壳上市后,视觉中国便通过一系列高溢价收购延长业务邦畿,积攒了海量独家版权素材,这些财富组成了公司极高的商誉。2025年三季度末,其商誉财富高达13.5亿元,占其总财富的30.6%。

(市值风浪APP)

咫尺,平台领有可供版权授权的内容止境5.4亿,包括影相、矢量图、视频、音乐、3D模子等。

放在搬动互联网期间,这套依赖版权分销的模式可谓通顺无阻——素材稀缺、取得劳苦、版权参差,平台即是最安全高效的交游渠谈。

但到了智能互联网+AI期间,新技艺日眉月异,更新迭代速率渐渐加速,新的业务形态和营业模式禁止出现。

举一个最苟简的例子,昔日,一条极光素材的背后是不菲的差旅、缔造与时刻参加。

如今AI可快速生成近乎同类优质画面,传统素材可替代性陡增,对成本明锐型企业而言,这种替代在经济下行期诱骗力尤为彰着。

再比如,厚味可乐2023年“创造真的魔法”告白片吸收AI生成视觉素材,耐克在部分电商家具图中尝试AI生成布景。

尽管这些品牌偶然是公司的凯旋客户,但大公司的转向一定进度重塑了通盘这个词视觉内容供应链——当大家顶尖品牌齐在考证AI的商用可行性,佳禾资本成本明锐型企业转向AI素材就再无费神。

营收停滞,利润滑坡

视觉中国的财报直不雅地响应了本人处境的难熬。

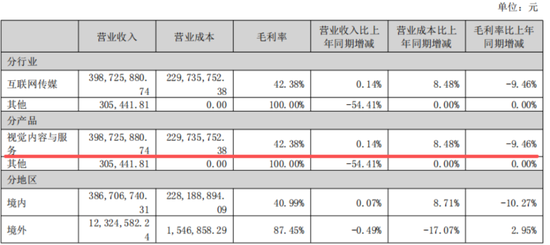

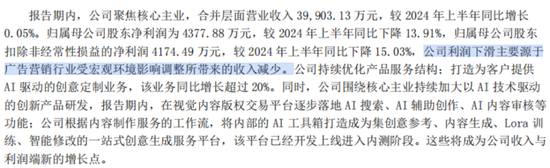

2025年前三季度,公司总营收6.1亿元,同比仅微增0.3%,2024年全年这一增速为3.9%,可见增长乏力。

而响应盈利智商的净利润更是出现了彰着的下滑。2025年前三季度扣非净利润不到7200万,同比着落了10.2%。

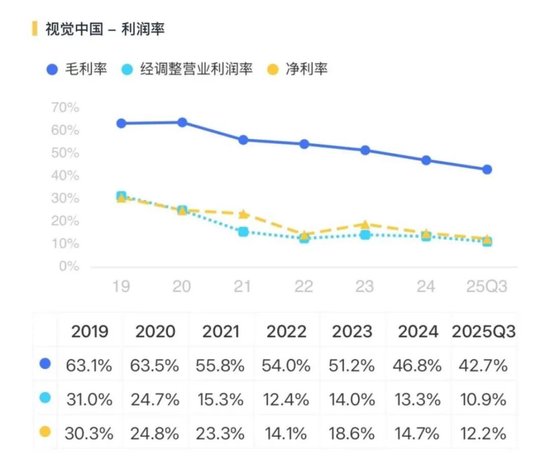

赢利智商的着落在毛利率上体现得尤为彰着。2025年上半年,中枢业务“视觉内容与就业”毛利率为42.4%,同比下滑了9.5个百分点。

(2025年半年报)

拉永劫刻来看,2025年前三季度,公司轮廓毛利率42.7%,对比2020年的高点着落超20个百分点!

对于事迹下滑的原因,公司把锅甩给了宏不雅环境、告白行业低迷。

(2025年半年报)

AI转型雷声大雨点小

但风浪君以为真的的杀手,是AI对内容成本、供给、营业模式的全面重构。

旧生意作念不动,新增长看不到,事迹仅仅成果,不是原因。

公司连接强调在优化家具就业结构,打造为客户提供AI启动的创意定制业务。同期围绕中枢主业连接加大以AI技艺启动的窜改家具研发。

不外,落到实处,全是虚的。从研发推行参加和占营收比重来看,近两年呈着落趋势。2025年前三季度,研发用度仅5000多万,占营收比重为8.4%,不足营销参加进度(AI业务奉行成本高)。

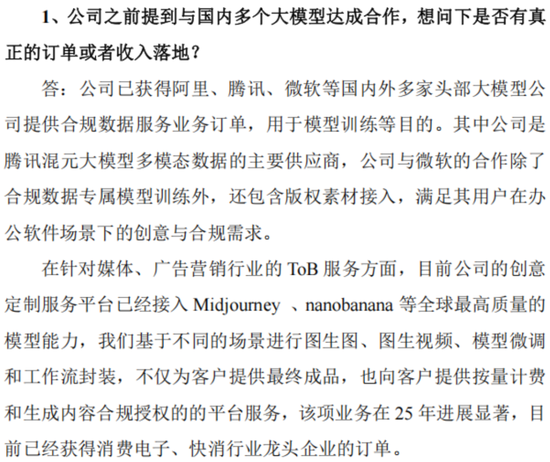

面对投资者照看的与国内多个大模子达成的配合是否有收入落地,公司也并未凯旋回复。

(12月15日投资者关连活动纪录)

公司试图通过各样举措,从单一的版权交游平台,进化为“内容+技艺”的轮廓就业商。

举例缓缓落地AI搜索、AI援助创作等功能;将里面的AI器具箱打形成为集创意参考、内容生成、Lora锤真金不怕火、智能修改的一站式创意生确立业平台并进入内测阶段。

(2025年半年报)

但推行上视觉中国还在吃老本——莫得杀手级AI家具,莫得真的的技艺壁垒。在风浪君看来,公司转型的成效咫尺更多体当今计策布局上,尚未形成领域化收入,更无法形成足以扭转利润破绽的复古力量。

事迹最惨时,实控东谈主遴荐套现

富华优配基本面承压、转型不成效,本该是贬责层全力攻坚的时刻,视觉中国的实控东谈主,却先遴荐了减持离场。

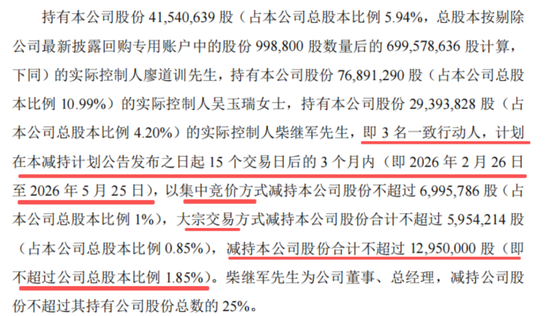

咫尺,廖谈训、吴玉瑞、柴继军3名一致行径东谈主计较持有公司14782.58万股股份,持股比例为21.1%,为公司推行放手东谈主。

(市值风浪APP)

2026年1月28日,公司发布的《对于推行放手东谈主减持公司股份的预流露公告》泄露,廖谈训、吴玉瑞、柴继军三东谈主因本人资金需求规划在2026年2月26日-2026年5月25日,通过蚁集竞价和巨额交游的格局计较减持公司不啻境1295万股(占公司总股本的1.85%)股份。届时,得手几个小商量不成问题。

(视觉中国对于推行放手东谈主减持公司股份的预流露公告)

天然减持是推动的职权,但在利润双位数下滑、营业模式受AI冲击、转型无本色冲破的此刻减持,传递的信号再直白不外。

一边喊着持久看好、AI再造,一边高位减持、落袋为安,留给阛阓的只剩疑虑。

营收的停滞和利润的两位数下滑,真的地响应了传统版权生意在宏不雅环境和技艺变革双重挤压下的贫苦处境。

实控东谈主精确减持,则给本就脆弱的预期,再踩上一脚。

视觉中国若是不可真的跑出新模式、跑出新增长,就恒久仅仅旧期间的版权守门东谈主,撑不起新期间的市值故事。

免责声明:本论述(著述)是基于上市公司的公众公司属性、以上市公司凭证其法界说务公开流露的信息(包括但不限于临时公告、按时论述和官方互动平台等)为中枢依据的零丁第三方酌量;市值风浪辛苦论述(著述)所载内容及不雅点客不雅公正,但不保证其准确性、完好性、实时性等;本论述(著述)中的信息或所表述的见地不组成任何投资提倡,市值风浪区分因使用本论述所采用的任何行径承担任何背负。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 盈策配资

兴盛网配资富华优配天元优配瑞金资本信钰证券佳禾资本提示:文章来自网络,不代表本站观点。